本文详细阐述了养老金的计算方法,涵盖缴费年限、缴费基数、个人账户、基础养老金等核心要素,并分析了不同地区、不同人群的养老金差异以及影响养老金计算的其他因素,如物价水平和国家政策等。文章还展望了未来养老金的发展趋势,旨在帮助读者更好地理解和规划自己的养老生活,并关注与‘养老金计算公式’和‘养老金领取条件’等相关长尾关键词信息。

养老金计算的基石:缴费年限和缴费基数

养老金的计算并非简单的公式套用,它是一个综合考量的结果,其中缴费年限和缴费基数是两个最重要的基础。缴费年限越长,最终领取的养老金越多,这是因为养老金制度鼓励长期缴费,以保障退休后的生活。

例如,一位参保人缴费30年与缴费15年的养老金数额肯定有显著差异。这在养老金计算公式中体现为一个系数,缴费年限越长,系数越高,最终养老金也就越高。缴费基数则指的是参保人在缴费期间的月平均工资,缴费基数越高,个人账户积累越多,退休后能领取的养老金也相应更高。

不同地区、不同行业的缴费基数可能存在差异,这与当地经济发展水平、行业薪资水平等因素有关。例如,北上广深等一线城市的缴费基数通常高于其他地区,因为一线城市的平均工资普遍较高。

此外,需要注意的是,缴费年限和缴费基数并非线性关系,其对养老金的影响程度还会受到其他因素的调节,比如个人账户、基础养老金等。所以,单纯追求高缴费基数或长缴费年限并不一定能获得最高的养老金回报,还需要综合考虑其他因素。

个人账户和基础养老金:养老金的两大组成部分

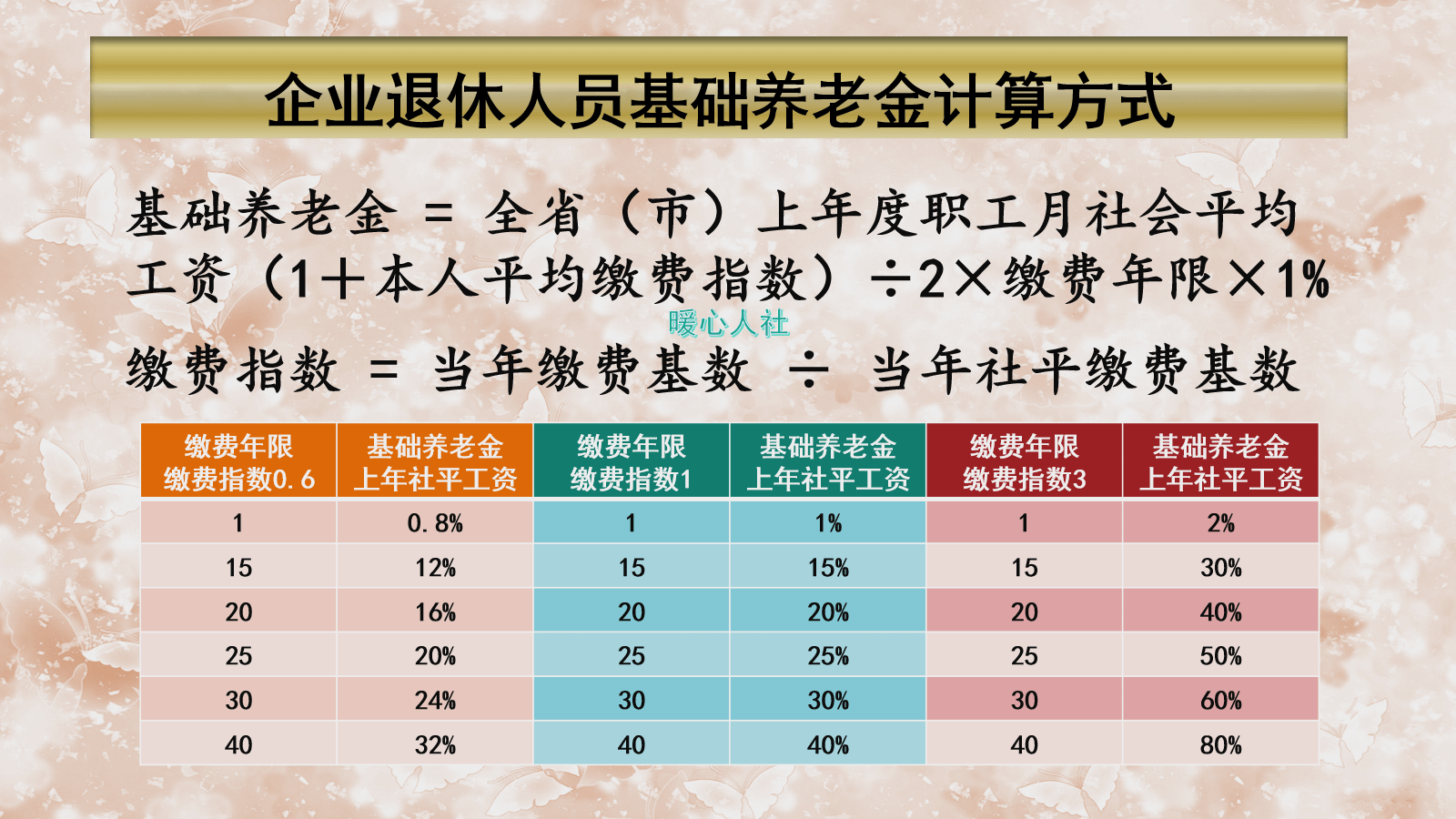

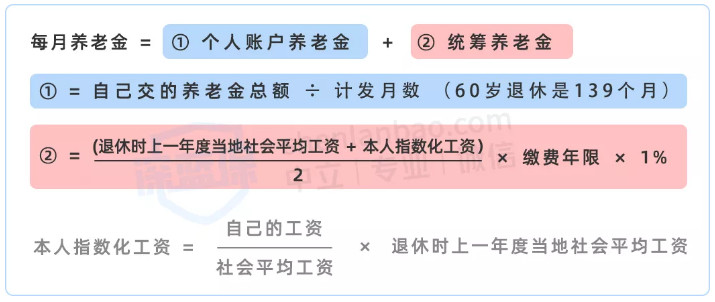

养老金主要由个人账户养老金和基础养老金两部分组成。个人账户养老金是根据个人缴费和国家补贴累积形成的,体现了个人对养老保障的贡献。其计算相对简单,通常是个人账户余额除以计发月数,计发月数根据国家政策和个人情况而定。

而基础养老金的计算则较为复杂,它与参保人的缴费年限、当地社会平均工资水平以及当地城镇退休人员平均养老金水平等因素密切相关。基础养老金的设计初衷是保证全体退休人员能够获得最基本的养老保障,避免出现因个人缴费水平低而导致养老金过低的现象。

例如,在同一个地区,缴费年限相同,但是不同职业的人,其养老金的基数有所差别,这在很大程度上体现在基础养老金的计算中。

需要注意的是,个人账户养老金和基础养老金的比例并非固定不变的,这会随着国家政策的调整而有所变化。因此,关注国家相关政策的变动,对于准确计算自己的养老金至关重要。

不同地区养老金标准差异及影响因素分析

中国养老金制度并非全国统一,不同地区、不同人群的养老金标准存在差异,这与当地的经济发展水平、人口结构、财政状况等因素密切相关。经济发达地区,通常养老金水平也相对较高;而经济欠发达地区,养老金水平相对较低。

例如,北上广深等一线城市的养老金水平普遍高于中西部地区,这是因为一线城市的经济发展水平更高,财政收入也更多,能够为养老金制度提供更强的保障。此外,不同行业的养老金水平也可能存在差异,这与行业的薪资水平、风险程度等因素有关。

这种差异的存在,既反映了地区发展的不平衡,也带来了一些社会问题,比如养老金地区差异过大可能加剧人口流动,对社会稳定带来隐患。因此,未来养老金制度改革的方向之一,就是逐步缩小地区差异,促进养老保障公平性。

此外,值得关注的是,不同类型的养老金(企业职工养老保险、机关事业单位养老保险)的计算方法也略有差异。具体细则可参考当地社保部门公布的相关政策。

影响养老金计算的其他因素及未来展望

- 物价水平的波动:通货膨胀会影响养老金的实际购买力,国家会根据物价指数调整养老金的发放标准。

- 城镇职工平均工资的增长:养老金的计算与城镇职工平均工资密切相关,平均工资越高,养老金水平也可能越高。

- 国家政策的调整:国家会根据经济发展和社会需求的变化,适时调整养老金政策,这会影响养老金的计算方法和发放标准。

- 个人健康状况:健康状况会影响养老金的领取时间和领取年限,进而影响到最终的养老金总额。

- 其他社会保障政策:例如医疗保险、住房公积金等政策,会间接影响到养老金的实际受益水平。

鄂ICP备15020274号-1

鄂ICP备15020274号-1