本文深入浅出地讲解了利息怎么计算,涵盖单利、复利、年利率、月利率等多种计算方法,并结合实际案例分析了不同金融产品中的利息计算方式以及潜在风险。文章还探讨了利息计算的未来发展趋势,希望能帮助读者更好地理解利息计算,做出更明智的理财决策,规避金融风险。

利息计算基础:单利与复利

利息计算是金融领域的基础知识,理解利息计算对于个人理财和投资决策至关重要。最基本的利息计算方式是单利和复利。单利计算方法较为简单,只对本金计息,计算公式为:利息 = 本金 × 利率 × 时间。例如,您存入银行10000元,年利率为3%,存期一年,则利息为10000 × 0.03 × 1 = 300元。复利则更为复杂,它不仅对本金计息,还对产生的利息计息,俗称“利滚利”。计算公式为:本利和 = 本金 × (1 + 利率)^时间。假设同样是10000元,年利率3%,存期3年,复利计算的本利和约为10927元,比单利多出927元。理解单利和复利的区别,有助于您在选择理财产品时做出更明智的决策,例如,长期投资更适合选择复利产品,以获得更高的收益。

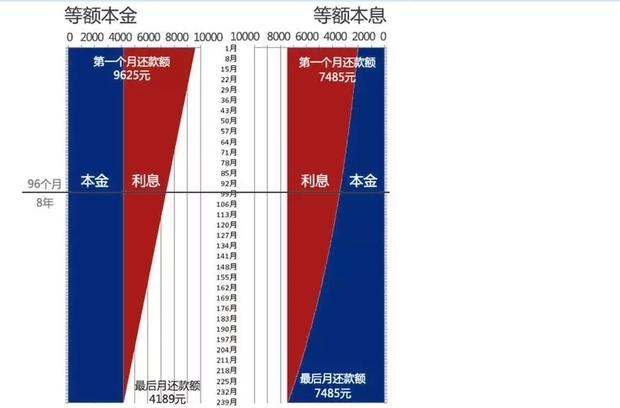

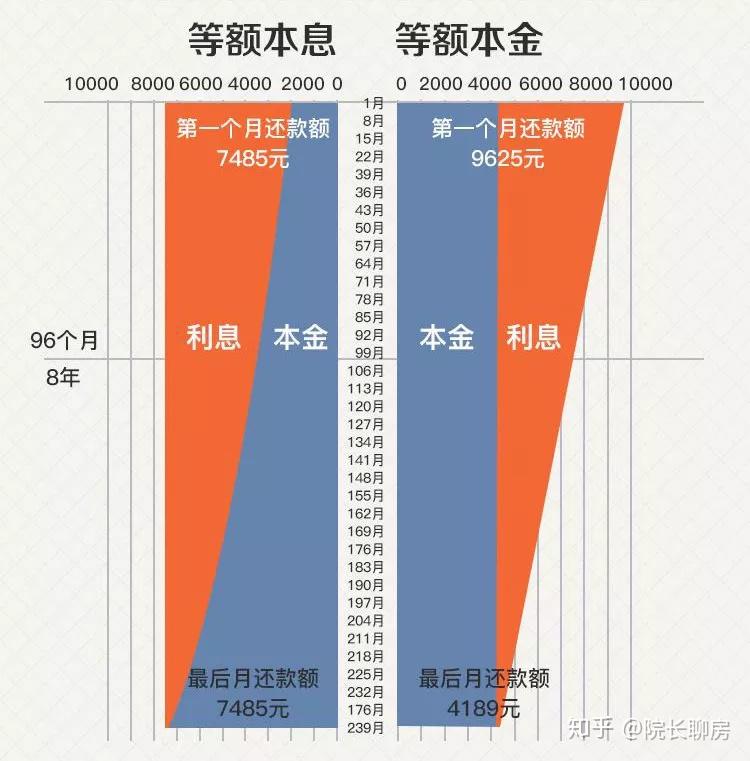

不同类型的金融产品,利息计算方式可能略有不同。例如,贷款利息的计算通常会考虑还款方式,等额本息还款方式下,每期还款额相同,但每期利息不同;等额本金还款方式下,每期还款额不同,但每期利息逐渐递减。这两种还款方式的利息总额虽然可能略有差异,但等额本金还款方式通常总利息较低,适合想缩短还款期限,节省利息的人群。

年利率、月利率及其他利率类型

在利息计算中,利率的表示方式多种多样,常见的包括年利率和月利率。年利率是指一年期的利率,月利率是指一个月的利率。两者可以互相换算,年利率 = 月利率 × 12,月利率 = 年利率 ÷ 12。需要注意的是,一些金融产品可能会使用其他的利率类型,例如日利率、季度利率等。不同类型的利率需要根据具体的计算周期进行换算,才能进行准确的利息计算。

此外,实际应用中,贷款利率通常还包含一些附加费用,例如手续费、管理费等。这些费用会影响贷款的最终成本,在进行利息计算时,需要考虑这些附加费用的影响,才能全面了解贷款的真实成本。一些机构会提供贷款计算器等工具,方便用户计算包含各项费用的最终利息支出。 在选择贷款产品时,不应只关注贷款利率,还应综合考虑各种费用,选择总成本最低的方案。

不同金融产品中的利息计算

- 储蓄存款利息:通常按单利或复利计算,利率由银行根据市场行情确定。

- 贷款利息:根据贷款类型、贷款期限、还款方式等因素,采用不同的计算方法,例如等额本息、等额本金等。

- 债券利息:债券通常支付固定的利息,利息金额和支付频率在债券发行时确定。

- 信用卡利息:通常按日利率计算,最低还款额未还部分会产生利息。

- 理财产品利息:不同理财产品的利息计算方式各不相同,有些按固定收益计算,有些按浮动收益计算。

利息计算中的潜在风险与挑战

利息计算看似简单,但其中也蕴藏着一些风险和挑战。例如,一些高利贷产品会利用复杂的利息计算方式,使借款人难以理解实际利息成本,最终陷入债务困境。一些不规范的金融机构可能在利息计算中存在猫腻,例如隐瞒一些费用,夸大利率等,损害借款人的利益。

此外,通货膨胀也会影响利息的实际价值。如果通货膨胀率高于利率,则实际收益可能为负。因此,在进行利息计算时,需要考虑通货膨胀因素的影响,才能准确评估利息的真实价值。投资者需要关注通货膨胀率以及央行货币政策的变化,合理规划投资和理财策略,避免因通货膨胀而造成实际收益的缩水。

利息计算的未来发展趋势

随着金融科技的发展,利息计算将更加便捷和智能化。一些金融机构已经开发了各种利息计算工具,例如在线计算器、APP等,方便用户进行利息计算和比较。未来,人工智能和大数据技术将进一步提升利息计算的效率和精度,为用户提供更个性化和智能化的金融服务。

此外,随着金融监管的加强,利息计算的规范性将得到进一步提高,减少金融纠纷和风险。金融机构需严格遵守相关的法律法规,透明公开地进行利息计算,保护消费者的合法权益。未来,透明和公开的利息计算将成为行业标准,有利于增强消费者对金融服务的信心,推动金融市场的健康发展。

鄂ICP备15020274号-1

鄂ICP备15020274号-1