本文详细阐述了累计折旧的计算方法,包括年限平均法、双倍余额递减法等,并分析了不同方法的优缺点和适用场景。文章还探讨了累计折旧计算中常见的误区以及应对策略,例如如何选择合适的折旧方法,以及如何避免因折旧计算错误而产生的税务风险等,希望能帮助读者更好地理解和掌握累计折旧的计算方法,从而提升企业财务管理水平。

理解累计折旧的概念及重要性

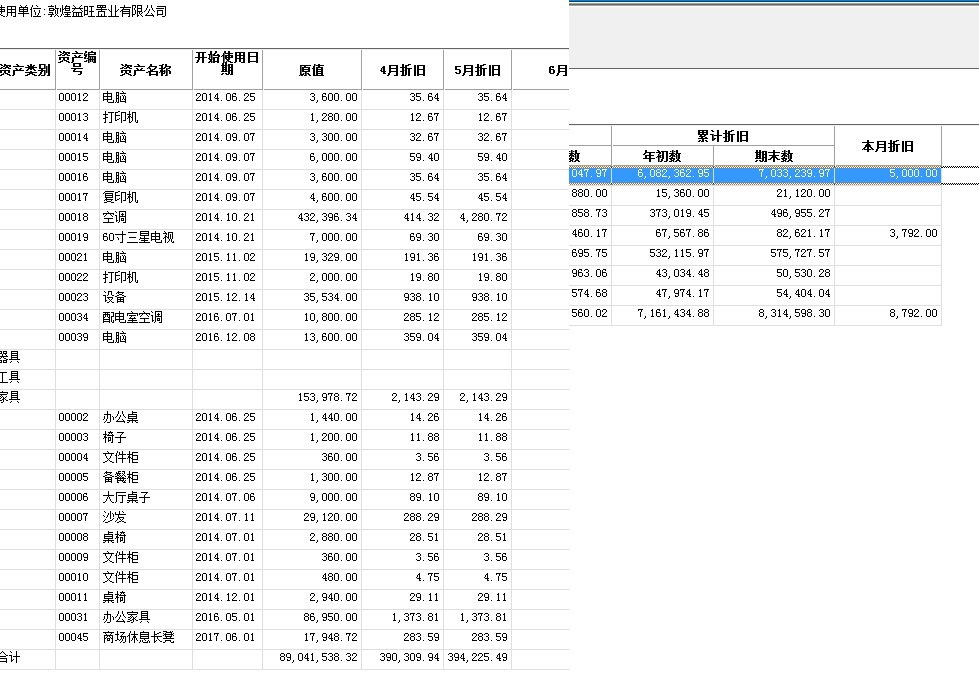

累计折旧是指一项固定资产从投入使用到某一特定日期为止所累计计提的折旧总额。它反映了资产价值在使用过程中由于磨损、老化等因素而造成的损耗。准确计算累计折旧对企业财务报表编制、税务筹划、资产管理等都至关重要。例如,在编制资产负债表时,需要将固定资产的账面价值(原值减去累计折旧)列示出来;在计算应纳税所得额时,折旧也是重要的成本项目。

理解累计折旧的意义在于,它能够真实地反映企业固定资产的实际价值,避免资产价值的高估或低估。同时,准确的累计折旧计算也有利于企业进行合理的资产投资决策和资产管理,提高资产的使用效率。

此外,累计折旧也与企业未来发展密切相关。合理的折旧政策能够帮助企业更好地规划未来的投资和发展,避免因资产折旧过快或过慢而对企业经营造成负面影响。

年限平均法计算累计折旧

年限平均法是最常用的折旧方法之一,其计算方法相对简单易懂。该方法假设固定资产在使用寿命内均匀地减少价值,每年计提的折旧额相同。

计算公式为:年折旧额 = (原值 - 预计净残值) / 使用年限

累计折旧 = 年折旧额 × 使用年数

例如,一台机器原值为 100,000 元,预计净残值为 10,000 元,使用年限为 5 年。那么,年折旧额为 (100,000 - 10,000) / 5 = 18,000 元。使用三年后的累计折旧为 18,000 × 3 = 54,000 元。

年限平均法简单易行,但它忽略了资产在使用初期可能磨损较快的事实,对于一些在使用初期磨损较快的资产,可能造成折旧不足的问题。

双倍余额递减法计算累计折旧

双倍余额递减法是一种加速折旧法,它在资产使用初期计提较多的折旧,随着使用年限的增加,计提的折旧额逐渐减少。这种方法更符合一些资产在使用初期磨损较快的事实。

计算公式为:年折旧额 = 上年账面价值 × 折旧率,其中折旧率 = 2 / 使用年限

累计折旧则为历年年折旧额的累加。

例如,与上述例子相同,一台机器原值为 100,000 元,使用年限为 5 年。第一年折旧额为 100,000 × (2/5) = 40,000 元。第二年账面价值为 60,000 元,折旧额为 60,000 × (2/5) = 24,000 元,以此类推。

双倍余额递减法虽然更符合实际情况,但它计算相对复杂,并且需要考虑净残值问题,需要一定的专业知识。

其他折旧方法及选择

- 工作量法:根据资产实际工作量来计算折旧,适用于机械设备等资产。

- 生产量法:根据资产生产的产品数量或产量来计算折旧。

- 年数总和法:折旧率逐年递减,体现了资产在使用寿命前期折旧较大的特性。

- 等额年金法:每年计提的折旧额相同,但考虑了资金的时间价值。

- 使用寿命法:根据资产实际使用寿命来计算折旧,需要专业判断。

累计折旧计算中的常见问题及应对策略

在实际操作中,累计折旧的计算可能会遇到一些问题,例如:资产的预计使用寿命难以准确确定、资产的预计净残值难以准确评估等。

针对这些问题,企业需要采取一些应对策略,例如:加强资产管理,定期对资产进行检查和评估;参考同行业企业的折旧政策,结合本企业的实际情况制定合理的折旧政策;及时更新资产信息,确保折旧计算的准确性。

此外,企业还需要注意相关税务规定,避免因折旧计算错误而产生税务风险。

根据国家税务总局的规定,企业应当按照实际情况选择合适的折旧方法,并对折旧进行准确的计算和记录。

鄂ICP备15020274号-1

鄂ICP备15020274号-1