本文详细介绍了养老保险怎么交费,包括城镇职工养老保险和城乡居民养老保险的缴费流程、缴费比例、缴费基数等,并分析了养老保险缴费的潜在风险以及如何规划养老保险缴费以实现养老保障最大化。文章还展望了养老保险缴费的未来发展趋势,希望能够帮助读者更好地了解养老保险缴费的相关知识,并做出合理的规划。

城镇职工养老保险缴费详解

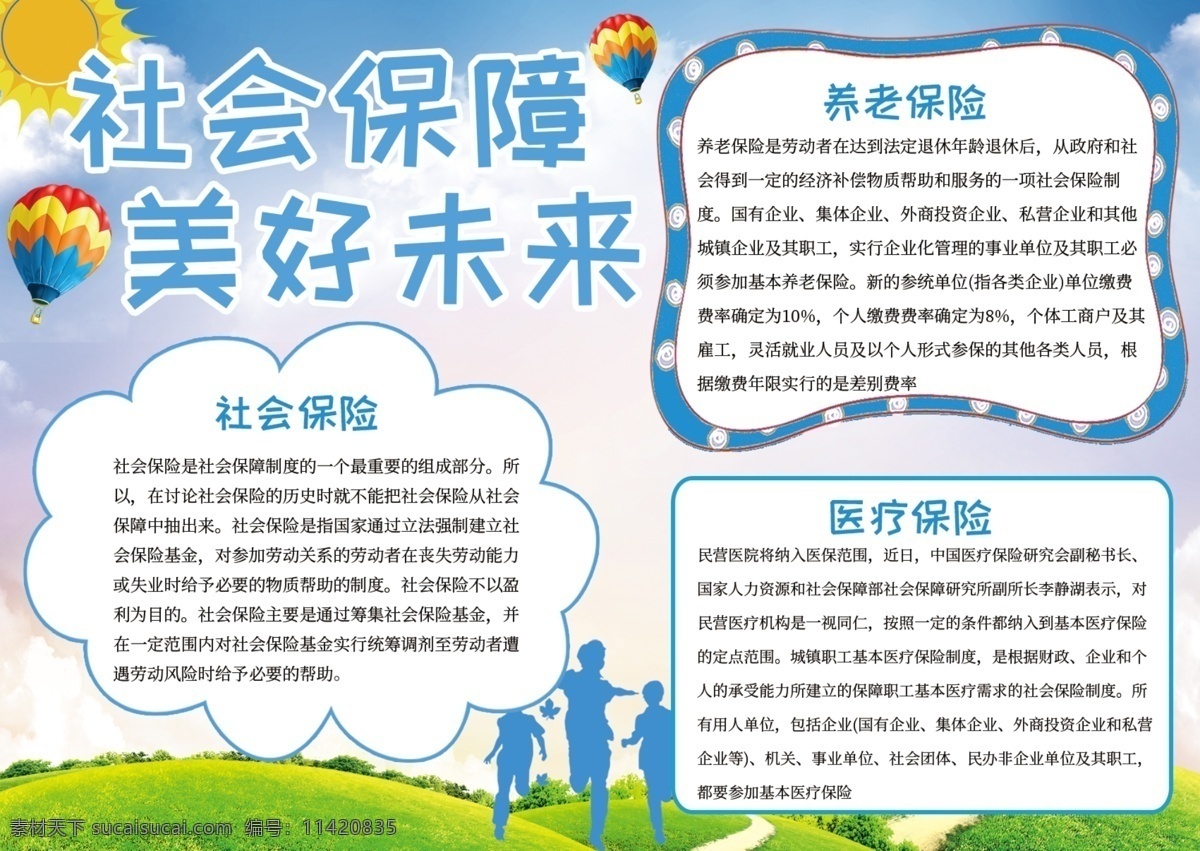

城镇职工养老保险是国家为城镇职工提供的社会保障制度,缴费方式主要由单位和个人共同承担。

单位缴费部分通常占工资总额的比例较高,具体比例根据国家政策和当地规定有所不同,一般在企业职工工资总额的16%到20%左右。

个人缴费部分则以个人工资为基数,缴费比例一般为8%。

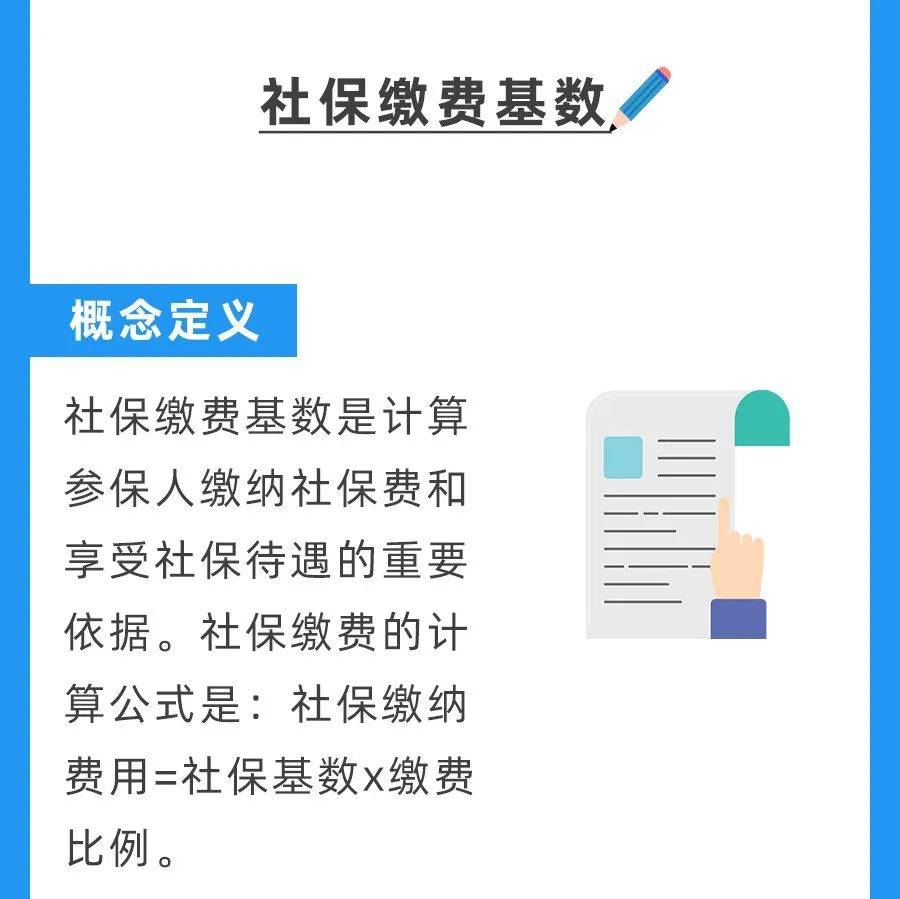

缴费基数通常以职工上年度的月平均工资为准,国家会定期调整缴费基数的上限和下限,以适应经济发展的变化。

例如,2023年某地职工月平均工资为8000元,缴费基数上限为12000元,下限为3000元,那么,职工个人每月缴费额可能在240元到960元之间波动。

需要注意的是,不同地区、不同行业的缴费比例和基数可能会有所差异,具体以当地社保部门公布的政策为准。

灵活就业人员也可以参加城镇职工养老保险,缴费基数和比例与正式职工有所不同,通常需要个人全额缴纳,缴费基数可以选择,一般也受当地社保部门的规定。

城乡居民养老保险缴费方式及特点

城乡居民养老保险针对的是城乡非从业人员和一些特定群体,缴费方式相对灵活。

缴费标准通常根据当地政府的规定确定,缴费金额相对较低,参保门槛较低,让更多低收入人群能够参与社会保障体系。

缴费渠道也比较多样化,可以通过银行柜台、网上银行、手机银行等多种方式进行缴费。

例如,某地城乡居民养老保险个人缴费标准为每年1000元,可以一次性缴纳,也可以分期缴纳。

需要注意的是,城乡居民养老保险的养老金待遇相对较低,这与缴费水平以及参保人群的收入水平密切相关。

为了提高养老保障水平,国家也在不断完善城乡居民养老保险制度,不断提高养老金待遇,并鼓励更多人群参与。

养老保险缴费的潜在风险及应对策略

- 缴费基数过低导致养老金偏低

- 缴费中断或延误影响养老金领取

- 政策变化可能影响养老金待遇

- 通货膨胀可能降低养老金实际购买力

- 个人账户资金管理风险

如何规划养老保险缴费以实现养老保障最大化

在进行养老保险缴费规划时,需要根据自身的经济条件和风险承受能力,选择合适的缴费方式和缴费额度。

对于经济条件较好的参保人,可以选择提高缴费比例或缴费基数,以获得更高的养老金待遇。

对于经济条件一般的参保人,则需要根据自身的经济情况合理安排缴费,避免因缴费压力过大而影响生活质量。

此外,还需要关注国家政策的变化,及时调整缴费策略,以应对可能出现的风险。

例如,可以考虑参加商业养老保险等补充养老保障计划,以提高养老保障水平,弥补养老金的不足。

还需要关注投资理财等方式,进行合理投资,以应对通货膨胀,提高养老金的实际购买力。

养老保险缴费的未来发展趋势及展望

随着我国老龄化社会的加速到来,养老保险制度的改革和完善势在必行。

未来,养老保险缴费制度可能会更加灵活多样,以适应不同人群的需求。

例如,可能会推出更加个性化的缴费方案,并针对不同人群的特点制定相应的政策。

同时,国家也将加强养老保险资金的管理和监管,确保养老金的安全性和稳定性。

此外,养老保险制度的改革还会更加注重公平与效率,确保养老保险制度能够更好地服务于人民群众。

根据权威机构指出,未来养老保险将更加注重多层次保障体系的建设,充分发挥第一、第二、第三支柱的作用,以更好地应对人口老龄化带来的挑战。

鄂ICP备15020274号-1

鄂ICP备15020274号-1