本文详细阐述了进项税转出会计分录的基本流程、不同业务场景下的处理方法以及潜在风险和控制措施,并对未来发展趋势进行了展望。文中结合实际案例分析了进项税转出会计分录怎么做,以及如何规避进项税转出会计风险,旨在帮助企业更好地理解和掌握进项税抵扣及会计处理流程,提升税务管理水平。

进项税转出会计分录的基本流程

进项税转出会计分录是企业在进行增值税抵扣时必不可少的环节。其基本流程通常包括:首先,确认符合抵扣条件的进项税额;其次,根据相关的会计准则和税务规定,选择合适的会计科目进行账务处理;最后,生成相应的会计分录。

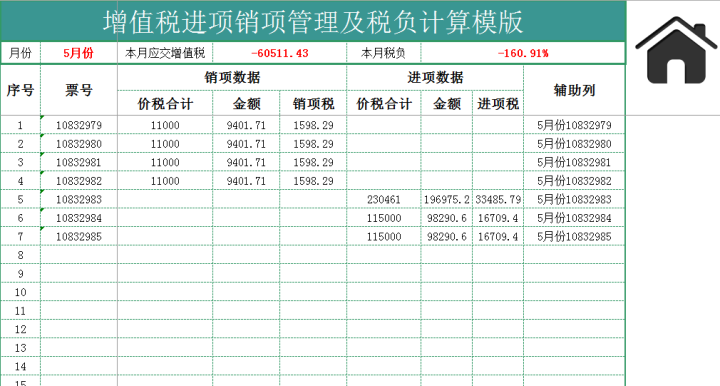

例如,企业购入原材料,支付价款10000元,增值税税额1600元,则会计分录为:借:原材料 10000,应交税费—应交增值税(进项税) 1600;贷:银行存款 11600。

当企业将这些原材料用于生产销售产品时,需要将相应的进项税额进行转出。假设销售产品取得收入20000元,增值税税额3200元,则进项税转出会计分录为:借:应交税费—应交增值税(销项税) 3200;贷:应交税费—应交增值税(进项税) 3200。需要注意的是,实际转出的进项税额应与销售产品所含的进项税额相对应,这需要企业做好相应的成本核算工作。

进项税转出会计分录的准确性直接关系到企业的税务风险,因此在实际操作中,企业需严格按照税法规定进行操作。任何疏忽都可能导致税务问题,所以企业需要加强自身的税务管理水平。

不同业务场景下的进项税转出会计分录

进项税转出会计分录并非一成不变,在不同的业务场景下,其处理方法也会有所差异。例如,对于购入固定资产的情况,进项税的抵扣和转出会涉及到固定资产的折旧摊销。这时,进项税的转出就需要按照固定资产的折旧年限进行分摊,逐步转入当期损益。

另一个例子是,如果企业将购入的货物用于非应税项目,例如用于员工福利或管理费用,则其进项税额不能抵扣,需要直接计入当期管理费用。这种情况下的会计分录为:借:管理费用;贷:应交税费—应交增值税(进项税)。

此外,对于一些特殊的业务,例如委托加工、购进农产品等,进项税的转出会计处理也存在差异,企业需要根据具体的业务情况进行判断和处理,同时应严格遵守相关的税务规定。

一些企业可能会面临进项税抵扣不全或者难以准确核算的情况,这需要企业加强内部控制,规范业务流程,并积极寻求专业税务人员的指导,以保证会计处理的准确性和规范性。

进项税转出会计分录的风险及控制

- 错误的会计科目选择可能导致税务风险。

- 进项税额计算错误会导致税款多缴或少缴。

- 进项税抵扣凭证不完整或不规范可能导致无法抵扣。

- 未按规定进行进项税转出处理可能导致税务检查。

- 缺乏有效的内部控制制度可能导致会计差错和税务风险。

进项税转出会计分录的未来发展趋势

随着我国税制改革的不断深入,增值税的管理也日趋完善。未来,进项税转出会计分录的处理方式可能会更加规范化、电子化和智能化。

例如,税务机关可能会进一步加强对进项税抵扣凭证的审核力度,企业需要更加注重原始凭证的完整性和规范性。同时,随着电子发票的普及,进项税的抵扣和转出流程可能会更加简化和高效。

此外,一些税务软件和财务软件可能会提供更智能化的进项税管理功能,帮助企业更好地进行进项税的核算和管理,降低税务风险。

对于企业来说,需要积极适应这些变化,加强自身的税务管理能力,利用现代信息技术提高效率,并提升自身的税务合规性,以更好地应对未来税务环境的变化。

鄂ICP备15020274号-1

鄂ICP备15020274号-1