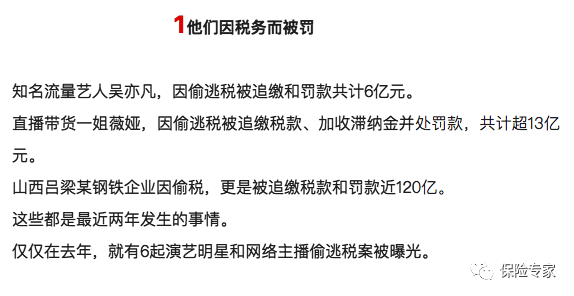

本文深入浅出地讲解了进项税额怎么算,并从增值税专用发票、不同类型企业、抵扣风险及未来趋势等多角度进行了分析。通过结合实际案例和专业建议,希望能帮助读者更好地理解进项税额计算方法,规避税务风险,提升企业税务管理水平。文章涵盖了进项税额计算公式、一般纳税人进项税、小规模纳税人进项税等长尾关键词,为读者提供更全面、更精准的信息。

进项税额的概念及计算基础

进项税额是指企业在购进货物、接受应税劳务、服务以及无形资产等经营活动中,支付的增值税额。它是企业计算应纳税额的重要组成部分,也是企业进行税务筹划的关键因素。

计算进项税额的基础是增值税专用发票。只有取得合法有效的增值税专用发票,才能将所含税额作为进项税额抵扣。发票上必须包含完整的税务信息,例如:销售方名称、税号、货物或劳务名称、数量、单价、税额等。如果发票信息不完整或存在错误,将无法作为抵扣进项税额的凭证。

例如,某企业购进一批原材料,增值税专用发票显示金额为10000元,税率为13%,则进项税额为10000*13%=1300元。这1300元就可以在计算当期应纳税额时抵扣。

需要注意的是,并非所有购进货物或服务都可以抵扣进项税额。例如,用于非应税项目、免税项目的购进,以及一些列入国家规定的不予抵扣范围内的项目,都不能抵扣进项税额。

不同类型企业进项税额的计算差异

不同类型的企业,其进项税额的计算方法也会有所不同。一般纳税人与小规模纳税人就是最主要的两种类型。一般纳税人可以进行进项税额的抵扣,而小规模纳税人则不能抵扣进项税额。

对于一般纳税人来说,进项税额的计算相对复杂,需要根据不同的业务类型进行分类计算,并注意各种税率的应用。例如,不同类型的货物或服务的税率不同,有些是13%,有些是9%,还有一些是零税率。准确计算需要细致核对发票信息和税务规定。

小规模纳税人则相对简单,他们通常按照简易办法计算应纳税额,不需要进行进项税额的抵扣。他们的进项税额虽然也存在,但并不参与到应纳税额的计算之中,而是直接计入成本。

例如,一家小规模纳税人企业销售商品取得收入,其应纳税额直接按照销售额的征收率进行计算,无需考虑进项税额。

进项税额的抵扣和税务风险

进项税额的抵扣是企业节约税负的重要途径。然而,在进行抵扣时,企业也需要谨慎,避免一些常见的税务风险。

首先,确保取得的增值税专用发票真实有效。发票的完整性、真实性直接关系到进项税额能否成功抵扣。虚开、伪造发票等行为都属于违法行为,一旦被查处,将面临严重的处罚。

其次,要正确理解进项税额抵扣的规定,避免误操作。一些特定类型的购进项目,例如列入国家规定不予抵扣范围内的项目,是不能进行抵扣的。

再次,要妥善保存相关的财务凭证,以便税务机关查验。如果发生税务纠纷,完整的财务凭证能够为企业提供有力的证据。

例如,某企业因使用虚开发票抵扣进项税额,被税务机关查处,追缴税款并处以罚款,造成了严重的经济损失。

进项税额计算的未来趋势与建议

随着我国税制改革的不断深入,进项税额的计算方法和相关规定也可能发生变化。未来,数字化、智能化技术将在税务领域得到更广泛的应用,这将提高税务管理的效率,也对企业的税务管理提出了更高的要求。

企业应该积极关注税务政策的变化,学习新的税务知识,提高自身的税务管理水平。同时,可以考虑使用税务软件或服务,提高税务计算的准确性和效率,降低税务风险。

建议企业加强内部控制,建立健全的财务管理制度,确保进项税额的计算和抵扣规范、合规。要对员工进行相关的税务培训,提升员工的税务意识和专业水平。

此外,企业还可以与税务部门建立良好的沟通机制,及时了解税务政策的变化,并寻求专业税务顾问的帮助,以确保自身的税务合规和风险防范。

鄂ICP备15020274号-1

鄂ICP备15020274号-1