本文详细解读了公积金提取、贷款、缴存等使用方法,并分析了公积金政策的未来趋势及潜在风险,例如公积金提取条件、公积金贷款利率等,旨在帮助读者充分利用公积金资源,合理规划个人财务。

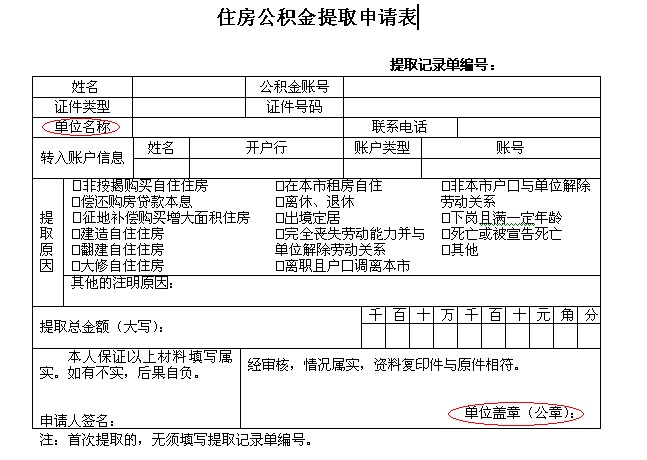

公积金提取:满足哪些条件才能提取?

公积金提取是许多职工关注的焦点,毕竟这关系到自己的切身利益。

根据相关规定,公积金提取并非随意,而是需要满足特定条件。

例如,购买、建造、翻建自住住房;离退休;完全丧失劳动能力并与单位终止劳动关系;出境定居;偿还购房贷款等,都是常见的公积金提取理由。

不同的地区和机构可能对具体条件略有差异,具体以当地公积金管理中心公布的细则为准。

值得注意的是,提取公积金时需要准备充分的材料,并按流程办理,避免因材料不全或流程不熟悉而导致申请被拒。

以购买自住房为例,需要提供购房合同、房产证等相关证明文件。

此外,部分地区还可能对提取额度有所限制,建议提前咨询当地公积金管理中心了解具体规定。

一些不法机构可能会打着公积金提取的旗号进行诈骗,因此务必提高警惕,选择正规渠道进行咨询和办理。

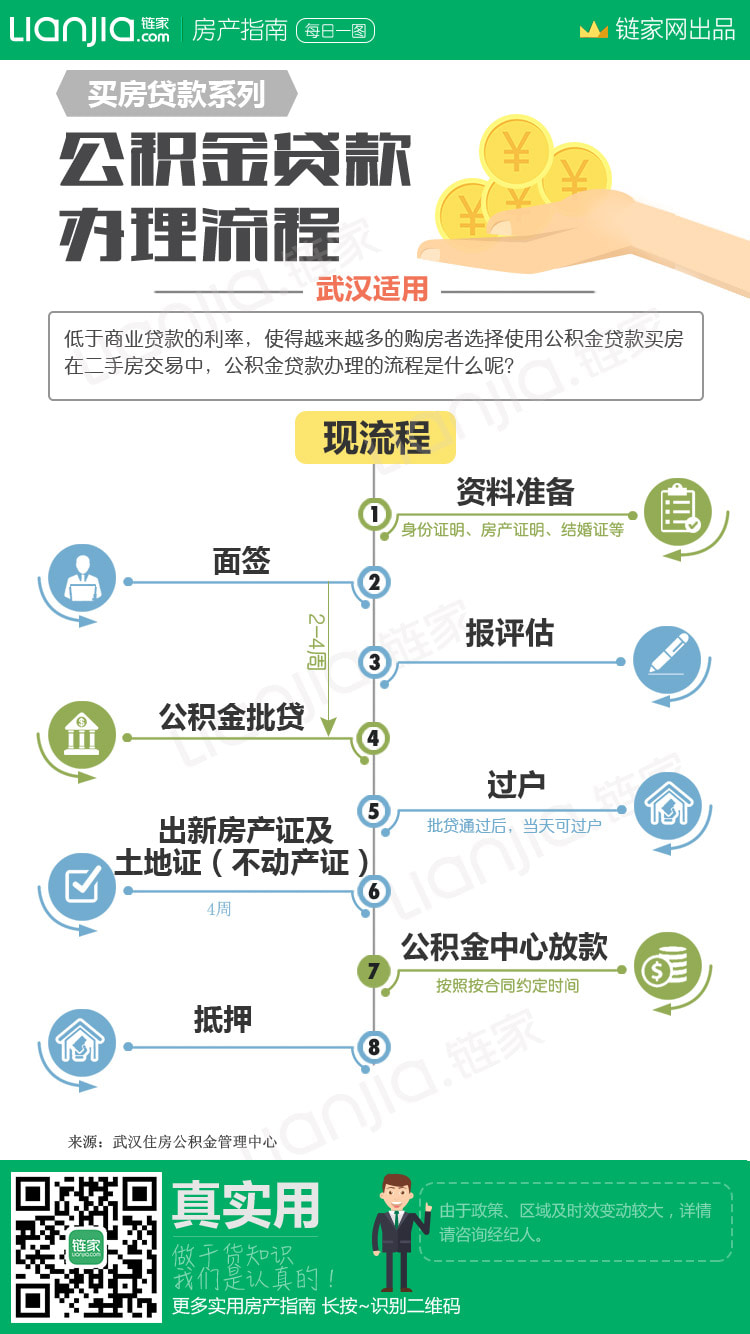

公积金贷款:如何申请公积金贷款买房?

对于许多购房者而言,公积金贷款是重要的购房融资途径。

公积金贷款的利率通常低于商业贷款,能够有效减轻购房者的经济压力。

申请公积金贷款需要满足一定的条件,例如拥有稳定的工作和收入,信用记录良好等。

申请流程一般包括提交申请材料、审核、审批、签订合同等环节。

需要注意的是,不同地区的公积金贷款政策可能有所不同,贷款额度、利率、还款期限等也存在差异。

例如,一线城市的公积金贷款额度通常高于其他城市。

在申请公积金贷款时,建议提前了解当地的相关政策,并准备好所有必需的材料,以提高申请的成功率。

此外,应仔细阅读贷款合同,避免因对合同条款不了解而产生纠纷。

部分地区已推出公积金组合贷款,即公积金贷款与商业贷款相结合,可以满足更多购房者的需求。

公积金缴存:如何更好地规划公积金缴存比例?

公积金缴存比例对职工的个人利益有着直接的影响。

根据规定,职工和单位双方共同缴纳公积金,缴存比例通常在5%到12%之间,具体比例由当地政府规定。

职工可以根据自身情况和家庭财务状况,合理规划公积金缴存比例。

缴存比例越高,公积金账户余额越多,未来可以提取或贷款的额度也越大。

然而,缴存比例过高也可能会影响职工的月度现金流,需要权衡利弊。

一些专家建议,年轻人可以选择较高的缴存比例,以积累更多的公积金,为未来的购房、养老等做好准备。

而收入相对较低或者已有一定存款的职工,则可以选择相对较低的缴存比例。

在规划公积金缴存比例时,需要综合考虑个人收入、家庭财务状况、未来规划等多种因素,并咨询相关专业人士的意见。

公积金未来发展趋势:政策调整与个人应对策略

- 公积金制度将持续完善,以更好地适应社会发展需求。

- 公积金管理将进一步加强信息化建设,提高服务效率和透明度。

- 公积金投资渠道将进一步拓宽,提高资金使用效率。

- 公积金贷款政策将持续优化,降低购房门槛。

- 将进一步完善公积金提取和使用政策,满足更多职工的需求。

鄂ICP备15020274号-1

鄂ICP备15020274号-1