本文详细解释了年化率怎么算,并深入探讨了年化收益率在不同投资产品中的计算方法和应用场景,以及如何利用年化率进行合理的投资规划,并结合案例分析了不同投资产品的风险与收益。希望读者通过本文能够更清晰地理解年化率,从而做出更明智的投资决策。

什么是年化率?理解年化收益率的基本概念

年化率,全称为年化收益率,是指将投资的收益按一年计算的比率。它反映的是投资在一年时间里能够获得的平均收益,方便投资者比较不同期限、不同类型投资产品的收益水平。

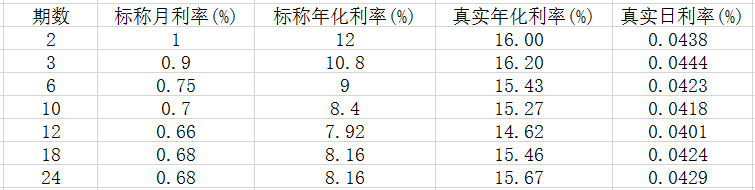

理解年化率的关键在于理解其'年化'的含义。年化率并非实际一年内获得的收益,而是将投资期限内实际收益按一年进行等比例换算的结果。例如,一个理财产品投资期限为半年,实际收益为 3%,那么其年化收益率则为 6% (3% * 2)。

在计算年化率时,我们需要考虑投资期限的长度以及投资期间的收益情况。对于不同类型的投资产品,年化率的计算方法可能略有差异。例如,债券的年化收益率计算通常需要考虑票面利率和到期收益等因素;而股票的年化收益率则需要考虑股息收益和资本利得等因素。

因此,在比较不同投资产品的年化收益率时,我们必须注意投资期限、投资风险、收益类型等方面的差异,避免简单地根据年化率高低来做出投资决策。准确理解年化收益率,才能更好地进行投资管理。

年化率计算公式及案例详解

年化率的计算公式并非单一固定,它会根据投资产品的具体情况和收益方式而有所不同。对于简单投资,例如定期存款,年化率的计算相对简单。假设本金为 P,年利率为 r,投资期限为 n 年,则到期本息总额为 A = P(1+r)^n,而年化收益率则为 (A/P)^(1/n) - 1。

例如,某定期存款产品,本金 10000 元,年利率为 3%,存期为 2 年,那么到期本息总额为 A = 10000(1+0.03)^2 = 10609 元,年化收益率约为 2.97%。

对于一些结构复杂的投资产品,例如投资基金,其年化率的计算会更为复杂,通常需要考虑投资期间的多次分红、复利等因素。计算过程可能会用到更复杂的公式,需要借助专业金融计算工具进行计算。

此外,在实际应用中,年化率也存在一定的局限性。由于其是基于过去数据计算出来的平均收益,并不能完全预测未来的投资收益。因此,在进行投资决策时,我们不能仅仅依靠年化率,还需要考虑其他风险因素。

不同类型投资产品的年化率比较及风险分析

- 股票投资的年化收益率波动较大,风险较高,但潜在收益也更高。 需要进行深入的市场分析及风险评估。

- 债券投资的年化收益率相对稳定,风险较低,适合风险承受能力较低的投资者。 但收益率也相对较低。

- 基金投资的年化收益率受市场波动影响,风险中等。 需根据自身风险承受能力选择合适的基金类型。

- 理财产品的年化收益率受产品类型和市场环境影响,风险差异较大。 需仔细阅读产品说明书,了解产品风险等级。

- 房地产投资的年化收益率受多种因素影响,包括市场行情、租金收入、物业升值等。 其收益存在不确定性,风险较高。

如何利用年化率进行合理的投资规划

年化率是投资者进行投资决策的重要参考指标,但不能作为唯一依据。投资者应该结合自身风险承受能力、投资目标、投资期限等因素,综合考虑各种投资产品的年化收益率,并进行全面的风险评估。

例如,一位年轻的投资者,风险承受能力较强,投资目标是长期增值,可以选择股票等高风险、高收益的投资产品。而一位年长的投资者,风险承受能力较弱,投资目标是保值增值,可以选择债券等低风险、低收益的投资产品。

此外,投资者还应该关注投资产品的其他指标,例如夏普比率、最大回撤等,这些指标可以更全面地反映投资产品的风险和收益特征。

总之,合理利用年化率进行投资规划,需要投资者具备一定的金融知识和投资经验,并根据自身情况做出理性判断。切勿盲目追求高年化收益率,而忽略了投资风险。

鄂ICP备15020274号-1

鄂ICP备15020274号-1