本文详细阐述了银行利息计算方法,涵盖存款利息(定期存款利息计算、活期存款利息计算)和贷款利息(等额本息计算公式、等额本金计算公式)两种类型。文章分析了影响银行利息的多种因素,并探讨了如何选择合适的银行产品以最大化收益或最小化支出以及银行利息计算的未来发展趋势,希望能帮助读者更好地理解银行利息计算,提高理财能力。

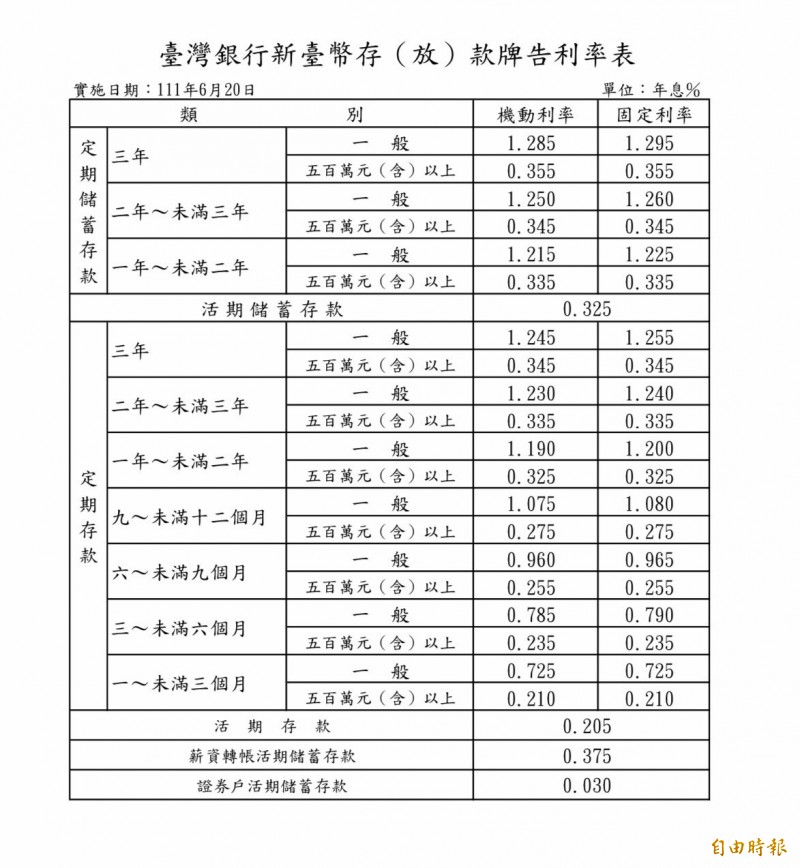

存款利息计算:定期与活期利息的差异

银行利息计算方法,最常见的是存款利息和贷款利息两种。存款利息计算相对简单,主要分为定期存款和活期存款两种。定期存款利息的计算公式通常为:利息 = 本金 × 年利率 × 期限。例如,存入10000元,年利率为3%,存期一年,则利息为10000元 × 3% × 1 = 300元。需要注意的是,实际到手的利息可能会因为一些税收政策而有所减少。

活期存款利息的计算通常按照日息计算,然后将每日的利息累加起来。日利率通常非常低,通常以万分之几计算。例如,某银行活期存款年利率为0.3%,则日利率约为0.0000082%。活期存款利息的计算,相对于定期存款来说,更为复杂,也需要考虑一些细节,比如不同银行的计息方式略有差异。

不同类型的存款产品,例如结构性存款,其利息计算方法会更加复杂,可能涉及到多种因素,例如市场指数、利率波动等。在选择存款产品时,务必仔细阅读产品说明书,了解其具体的利息计算方式,避免因信息不对称而造成损失。

贷款利息计算:等额本息与等额本金的比较

贷款利息计算则更为复杂,常用的方法有等额本息和等额本金两种。等额本息是指每月还款金额相同,但前期支付的利息较多,本金较少;等额本金是指每月还款的本金相同,但每月还款总额递减,利息也随之下降。

以房贷为例,假设贷款100万元,期限30年,年利率为5%。使用等额本息法,每月的还款金额相对稳定,但总利息支出较高;使用等额本金法,前期还款压力较大,但总利息支出较低。选择哪种还款方式需要根据自身的实际情况和财务状况进行权衡。

此外,贷款利息的计算还会受到一些其他因素的影响,例如贷款期限、贷款利率、还款方式等。贷款利率并非一成不变,会受到央行基准利率等政策因素的影响。因此,在贷款前,仔细了解贷款利率和相关费用,做好充分的准备。

影响银行利息的因素:利率、期限、政策等

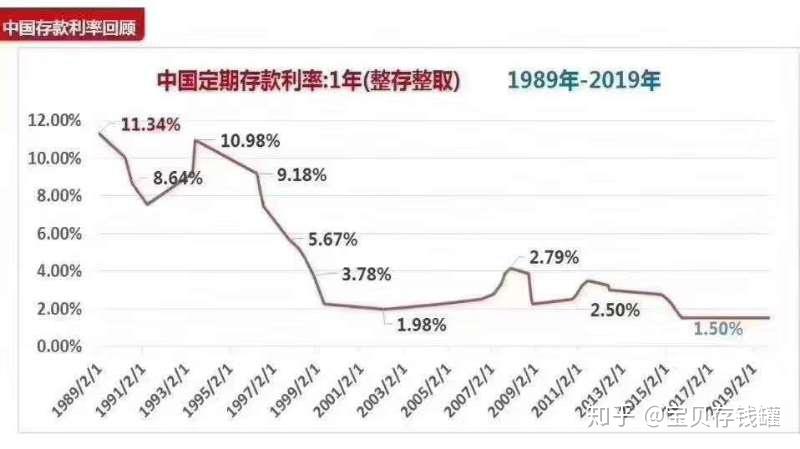

银行利息的计算并非一个简单的公式就能完全概括,它会受到多种因素的影响。首先,利率是决定利息多少的最关键因素,它受市场供求关系、央行货币政策以及银行自身经营状况等多种因素影响。例如,央行提高基准利率,银行的贷款利率也会相应提高,存款利率也会有所提高。

其次,存款或贷款的期限也直接影响利息的多少。一般来说,存款期限越长,利率越高,但流动性越差;贷款期限越长,总利息支出越高。

此外,国家政策、银行的具体规定也会对利息计算产生影响。例如,对特定人群的优惠政策,或者银行针对不同产品的促销活动,都可能导致实际利息与理论计算结果出现差异。因此,在进行利息计算时,必须考虑这些因素,避免误差。

如何选择合适的银行产品以最大化收益或最小化支出?

在选择银行理财产品时,需要综合考虑多个因素,以达到最大化收益或最小化支出的目的。例如,对于存款,需要根据自身资金的闲置时间和风险承受能力选择合适的存款产品。如果资金闲置时间较短,可以选择活期存款;如果资金闲置时间较长,可以选择定期存款,并选择利率相对较高的银行。

对于贷款,需要货比三家,比较不同银行的贷款利率、贷款期限和还款方式,选择最合适的贷款产品,并在贷款前详细了解贷款的各种费用,以避免不必要的额外支出。

此外,可以关注一些银行的优惠活动,例如利率折扣、手续费减免等,以降低贷款成本或提高存款收益。选择合适的银行和产品,不仅需要了解银行利息计算方式,更需要对市场行情和政策有所了解。

银行利息计算的未来发展趋势:数字化和智能化

随着科技的不断发展,银行利息的计算方式也逐渐朝着数字化和智能化的方向发展。许多银行已经推出了在线计算器,可以帮助用户快速计算各种存款和贷款的利息。未来,人工智能和大数据技术将会在利息计算中发挥更大的作用,例如,通过对用户数据的分析,为用户提供更精准的利息预测和个性化的理财建议。

同时,随着金融科技的进步,金融产品的创新也将会层出不穷,利息计算方式也会变得更加复杂和多样化。银行需要不断改进其利息计算系统和模型,以适应市场变化和用户的需求。

此外,随着监管力度的加强,银行在利息计算方面也需要更加规范和透明,保障用户的合法权益。

鄂ICP备15020274号-1

鄂ICP备15020274号-1