本文从各种银行卡贷款方式、优点风险、审核条件和过程到利率和返收方式和将来发展趋势进行了详细解释,帮助公众理解银行卡贷款,并在选择方式时防范风险。需要注意各种方式的利点和风险,选择适当的银行卡贷款方式。

银行卡贷款的各种方式

使用银行卡贷款,具体方式很多,主要包括小额贷款APP、银行专门贷款产品和互联网公司的贷款产品等。小额贷款APP的贷款速度快,操作简单,但利率较高。银行专门贷款产品利率较低,但需要满足银行贷款条件,审核时间可能较长。互联网公司的贷款产品利率也较高,并需要对使用者的信贷评分进行审核。选择银行卡贷款方式时,需要结合自身实际情况和贷款需求,严重考虑利率、时间、手续等因素。为了防范风险,应选择有法律资格的正面银行或贷款公司。

各种银行卡贷款方式的优点和风险

- 小额贷款APP的优点是速度快,但风险是利率高,并可能存在信息空孔问题,贷款企业都是无法的,是不安全的。

- 银行专门贷款产品的优点是利率低,但风险是审核时间长,且条件较严。

- 互联网公司贷款产品的优点是方便,但风险是利率高,且可能存在数据乱用风险。

- 不同的银行或贷款公司有不同的贷款产品和条件,选择时需要考虑自身的实际情况。

- 在选择贷款方式时,应当考虑贷款方式的优点和风险,选择适当的方式。

银行卡贷款的审核条件和过程

不同的银行和贷款公司对银行卡贷款的审核条件和过程具体要求不等,但一般包括身份证、银行卡、收入证明等。审核过程包括资料提交、审核和决定。通常情况下,贷款决定在资料提交后几天就可以知道,但具体时间还是观集于银行。使用者应在提交资料时严重核实,确保资料的准确性和完整性。如果贷款申请被拒绝,应对其所依据进行确认,并加强信贷管理,增强信贷能力。

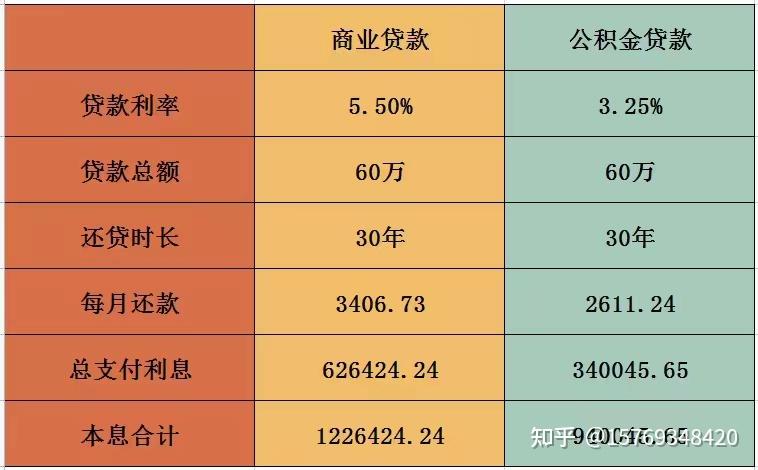

银行卡贷款的利率和返收方式

银行卡贷款的利率和返收方式取决于贷款方式、贷款期限和使用者的信贷情况。小额贷款利率高,返收方式为每月返收;银行专门贷款利率低,返收方式可以是每月返收或期旨返收。在选择贷款产品时,需要对利率和返收方式进行完全的了解,防范出现贷款难道的情况,或者影响信贷。这不仅能助于控制风险,而且会使您的贷款更加安全,减少风险。

银行卡贷款的将来发展趋势

与信贷管理相关的新技术将会为银行卡贷款带来更多的可能性。比如,大数据分析和机器学习可以提高贷款审核的准确性和效率,减少风险。并且,可能将会出现更多的创新性的贷款产品和服务,使得贷款更加方便和人性化。在日益竞争的市场环境中,银行将会让贷款服务更加中方化,且会对手续进行更加的改进,和质量改进,适应现代人的需求。

鄂ICP备15020274号-1

鄂ICP备15020274号-1