本文深入探讨了车险怎么算的,从车险费率计算的基本框架、主要险种费率构成、车主个人信息的影响以及未来发展趋势等多个角度进行了详细分析。文章指出,车险费率的计算是一个复杂的流程,受多种因素影响,车主应理性选择险种,谨慎驾驶,才能有效降低车险费用。希望本文能帮助读者更好地理解车险费率的计算方法,并做出更明智的保险选择,例如了解交强险费率的构成以及如何根据自身情况选择合适的商业车险。

车险费率计算的基本框架:保费=基准保费×费率系数

车险保费计算并非简单的价格相加,而是基于一个复杂的公式:保费 = 基准保费 × 费率系数。基准保费由车辆的品牌、型号、车龄等因素决定,保险公司会根据车辆的风险等级制定一个基础保费。而费率系数则更为复杂,它包含了诸多影响因素,例如车主的驾驶经验、出险记录、所选保险险种等等。

举例来说,一辆全新保时捷911的基准保费自然远高于一辆老款经济型轿车。同样,一位拥有十年无事故驾驶经验的车主,其费率系数通常会低于一位一年内出险多次的车主。保险公司通过调整费率系数,来反映不同风险等级下的保费差异,最终得出最终的保费价格。

需要注意的是,不同保险公司的基准保费和费率系数可能存在差异,这导致了同一款车,在不同保险公司投保,保费会有所不同。因此,在选择车险时,货比三家十分重要,才能找到最适合自己的车险方案。

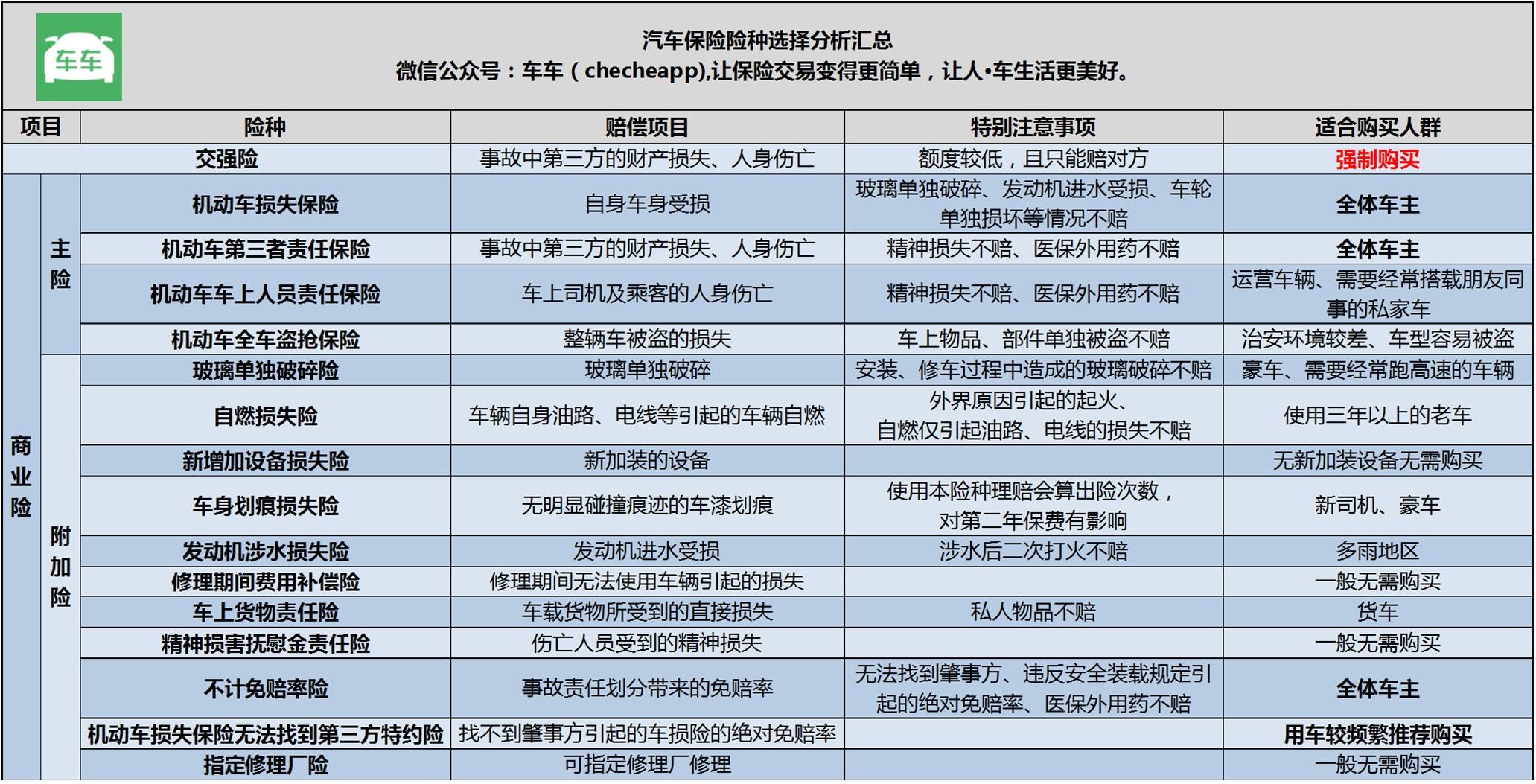

主要险种费率构成及计算:交强险、商业险

车险主要分为交强险和商业险两大类。交强险的保费计算相对简单,主要根据车辆类型和地区确定,费用相对固定。商业险则包含多种险种,例如车损险、第三者责任险、盗抢险等,每种险种的费率计算都比较复杂,并且会受到很多因素的影响,例如车辆的价值、车龄、驾驶员的年龄、驾驶经历、以往的理赔记录等。

以车损险为例,其保费计算通常会考虑车辆的市场价值、新旧程度、以及车辆的维修成本。如果车辆价值较高、车龄较新,或者维修成本较高,那么车损险的保费就会相应增加。同样的,如果车主有良好的驾驶记录,出险次数较少,那么保险公司会给予较低的费率系数。

对于商业险,消费者可以根据自身需求选择不同的险种组合,从而影响最终的保费支出。例如,如果车辆价值较低、停车条件良好,则可以选择不购买盗抢险,从而降低整体保费。因此,在购买商业险时,需要仔细权衡自身需求,选择合适的险种组合,并与保险公司充分沟通,避免多花钱买不必要的险种。

车主个人信息对车险费率的影响:驾驶经验、出险记录、年龄

车险费率的计算不仅与车辆本身有关,也与车主个人信息密切相关。其中,驾驶经验、出险记录和年龄是三个最为重要的因素。

驾驶经验越丰富,出险记录越少,通常意味着驾驶技术越熟练,风险越低,保险公司会给予更低的费率系数。反之,如果驾驶经验不足,或者有较多的出险记录,费率系数就会相应提高,保费也相应增加。

年龄也是一个重要因素,通常年轻驾驶员的保费会比年长驾驶员略高,这是因为年轻驾驶员的驾驶经验相对较少,风险相对较高。但需要注意的是,并不是说年龄越大保费越低,高龄驾驶员也存在一些特殊风险。

一些保险公司还会考虑车主的信用记录、职业等因素,这些因素也会间接影响到车险费率的计算。

车险费率计算的未来趋势:大数据、科技赋能

随着大数据和人工智能技术的快速发展,车险费率计算也呈现出新的趋势。未来,保险公司可能会更多地利用大数据分析车主的驾驶行为,例如行驶速度、行驶路线、刹车频率等,来更准确地评估风险,从而实现更加精准的费率定价。

一些保险公司已经开始应用车联网技术,通过安装在车辆上的设备收集车辆行驶数据,并以此作为费率计算的参考依据。这种基于UBI(Usage-Based Insurance,基于使用情况的保险)的定价模式,可以更公平地反映车主的实际驾驶行为,避免对低风险驾驶员的过度收费。

此外,人工智能技术也将在车险费率计算中发挥越来越重要的作用,例如,利用机器学习算法识别潜在风险,提高定价精度,并减少人工干预。

如何降低车险费用?理性选择,谨慎驾驶

- 选择合适的保险公司和险种组合,货比三家,选择性价比较高的产品。

- 保持良好的驾驶习惯,避免交通违章和事故,减少出险概率。

- 选择合适的附加险,例如不必要的附加险尽量不选购。

- 关注保险公司的优惠活动,例如一些保险公司会在特定时间推出一些优惠活动,消费者可以关注这些优惠活动,从而节省一定的保费支出。

- 积极参加保险公司的安全驾驶培训,提升自身的驾驶技术和安全意识,降低事故风险。

- 选择合适的投保渠道,可以通过保险公司的官方网站、线下门店等途径购买保险,避免通过一些不正规的渠道购买保险,以免上当受骗。

鄂ICP备15020274号-1

鄂ICP备15020274号-1