本文详细讲解了怎么算月利息,涵盖了贷款和投资的月利息计算方法,以及不同计算方法的优缺点和潜在风险。通过学习等额本息、等额本金等计算方法,并了解利率变化、通货膨胀等因素的影响,读者可以更好地进行个人理财规划,有效管理资金,避免不必要的损失。

月利息计算基础:年利率与月利率的转换

计算月利息首先需要理解年利率和月利率的区别。年利率是全年利息占本金的百分比,而月利率则是每月利息占本金的百分比。两者之间的换算关系是:月利率 = 年利率 ÷ 12。

例如,某贷款年利率为6%,那么月利率就是6% ÷ 12 = 0.5%。

需要注意的是,实际计算中,银行或金融机构可能采用不同的计息方式,例如按月计息、按日计息等,这会略微影响最终的月利息结果。一些贷款产品会明确说明采用哪种计息方式,例如,有些信用卡的计息方式是按日计息,日息再累计成月息,因此,了解具体的计息方式至关重要。

此外,计算月利息还需要考虑本金。本金是贷款或投资的初始金额。月利息的计算公式通常为:月利息 = 本金 × 月利率。例如,如果本金是10000元,月利率是0.5%,那么月利息就是10000元 × 0.5% = 50元。

理解年利率和月利率的转换以及本金在月利息计算中的作用,是准确计算月利息的第一步。

不同贷款类型的月利息计算方法

不同的贷款类型,月利息的计算方法也略有不同。

等额本息还款法:这种方法每月还款金额相同,但前期还款利息较多,后期还款本金较多。月利息的计算需要借助等额本息还款公式,较为复杂,一般使用计算器或软件进行计算,多数银行的贷款计算器都可以直接计算。

等额本金还款法:这种方法每月还款本金相同,但每月还款总额递减。计算月利息相对简单,只需要用当月未还本金乘以月利率即可。

例如,贷款10万元,期限1年,等额本息还款,年利率6%,则每月还款金额约为8560元。但第一月利息为100000*6%/12=500元,之后每个月利息递减。若采用等额本金还款,则每月还款本金为8333元,每月利息则递减。

不同的还款方式,会影响月供,以及在贷款期限内的总利息支出。选择合适的还款方式,有助于降低借贷成本。

投资理财中的月利息计算:收益与风险并存

- 定期存款:银行定期存款的月利息计算相对简单,只需要将本金乘以月利率即可。但需要注意的是,不同银行的利率可能存在差异,选择高利率的银行可以获得更高的收益。

- 国债:国债的月利息计算也比较简单,通常采用按月付息的方式。投资者可以根据国债的票面利率和持有的国债金额计算月利息。

- 余额宝等货币基金:余额宝等货币基金的收益是浮动的,月收益率会根据市场行情而变化。计算月利息需要查看最新的七日年化收益率,然后换算成月利率,再乘以投资金额。

- 股票:股票的收益是不确定的,没有固定的月利息。投资者需要根据股票的价格波动来计算收益或亏损。

- 债券:债券的月利息计算方法类似于国债,但不同类型的债券的计息方式可能存在差异,需要仔细阅读债券的说明书。

月利息计算的潜在风险与挑战

在计算月利息时,需要注意一些潜在的风险和挑战。

首先,利率变化:贷款利率或投资利率并非一成不变,可能会受到市场环境的影响而发生变化,例如央行调整基准利率等,这会影响实际的月利息。

其次,通货膨胀:如果通货膨胀率高于利息率,那么实际的收益可能会减少,甚至可能出现负收益。

再次,提前还款:一些贷款允许提前还款,但提前还款可能需要支付违约金或其他费用。

最后,投资风险:投资理财的收益通常伴随着风险,投资者需要根据自身风险承受能力选择合适的投资产品,切勿盲目追求高收益而忽略风险。

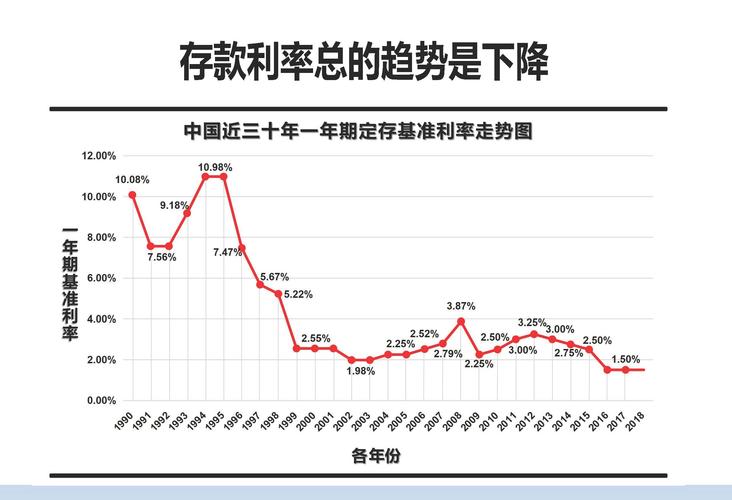

例如,2023年中国部分银行的定期存款利率有所调整,导致月息发生变化。因此,在进行相关计算时,应及时了解最新的利率信息。

在进行投资或贷款时,务必审慎评估风险,并做好充分的准备,才能在理财过程中获得理想的收益并规避潜在风险。

鄂ICP备15020274号-1

鄂ICP备15020274号-1