本文详细阐述了二手房贷款的流程、影响贷款额度的因素、潜在风险及应对策略,以及不同贷款方案的选择。通过对商业贷款、公积金贷款和组合贷款的比较分析,并结合未来发展趋势,为购房者提供了全面的参考,希望帮助读者更好地理解二手房怎么贷款,并选择适合自己的贷款方案,顺利完成购房计划,避免不必要的风险。

二手房贷款申请流程详解

购买二手房,贷款是大多数购房者会选择的途径。那么,二手房到底怎么贷款呢?整个流程大致可以分为以下几个步骤:首先,购房者需要选择合适的银行或贷款机构,并提交贷款申请,准备好身份证、户口本、婚姻证明、房产证等必要材料。接下来,银行会对购房者的资质进行审核,包括信用记录、收入水平、负债情况等。审核通过后,银行会对房屋进行评估,确定房屋价值,以此确定贷款额度。然后,买卖双方签订房屋买卖合同,并办理过户手续。最后,银行放款,购房者就可以正式入住新家了。

需要注意的是,每个银行或贷款机构的具体流程可能略有不同,购房者需要提前咨询了解清楚。例如,有些银行可能要求购房者提供更多的材料,或者对购房者的资质要求更高。另外,贷款审批时间也可能因情况而异,一般需要几周到几个月不等。

在整个贷款过程中,购房者需要保持积极的沟通,及时跟进贷款进度,避免出现延误。选择合适的贷款机构和贷款方案,也是成功申请贷款的关键。

影响二手房贷款额度的关键因素

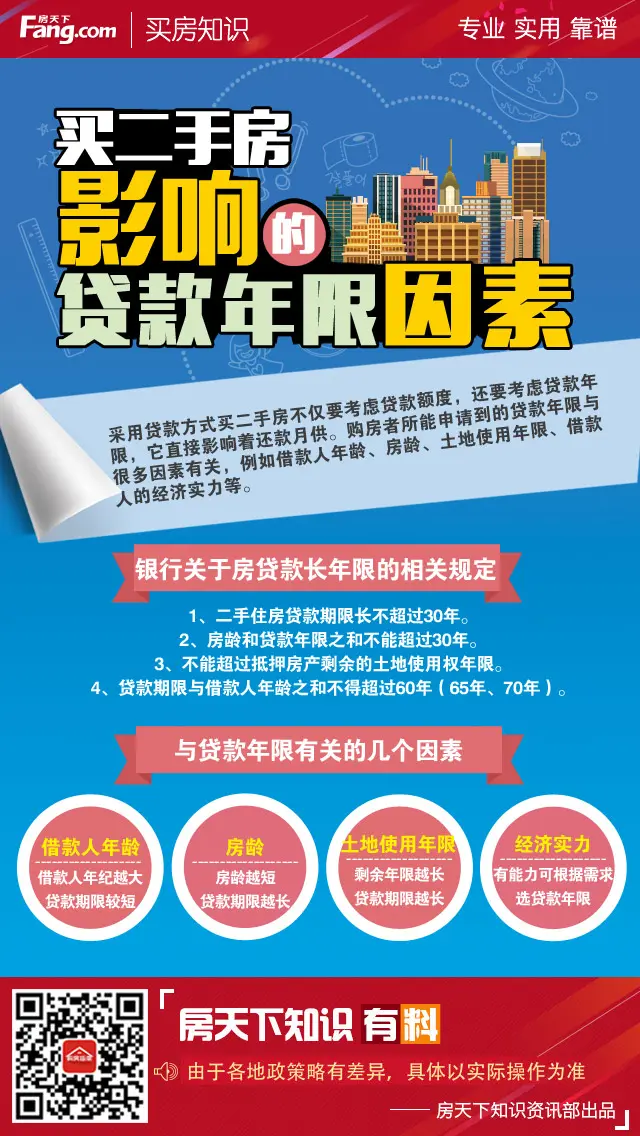

二手房贷款额度并非一成不变,它受到多种因素的影响。首先,房屋本身的价值是决定贷款额度的关键因素,一般银行会根据房屋评估价来确定贷款额度,通常最高不超过评估价的七成。其次,购房者的个人信用状况也至关重要,良好的信用记录更容易获得高额贷款。此外,购房者的收入水平和负债情况也是银行评估的重要指标,收入越高,负债越低,获得的贷款额度通常就越高。

除了这些因素之外,贷款期限、贷款利率以及选择的贷款类型(例如商业贷款、公积金贷款或组合贷款)也会影响最终的贷款额度。例如,选择更长的贷款期限,虽然可以降低月供压力,但也需要支付更多的利息;而公积金贷款利率通常低于商业贷款利率,可以帮助购房者节省利息支出。

一个具体的例子:一位购房者信用良好,月收入稳定,选择组合贷款,可以获得更高的贷款额度,同时享受公积金贷款的低利率优势,从而降低购房成本。

二手房贷款的风险及应对策略

- 贷款利率波动风险:利率上升会导致还款压力增大,建议选择固定利率贷款或提前做好利率风险的应对准备。

- 房屋贬值风险:房屋价值下跌可能导致贷款额度超过房屋价值,增加购房者的风险,购房前需认真评估房产价值。

- 信用风险:个人信用记录不良会影响贷款申请,建议维护良好的信用记录。

- 政策风险:国家政策变化可能会影响贷款政策,购房者应关注国家相关的政策变化。

- 还款风险:收入下降或意外事件可能导致还款困难,建议提前做好还款计划,并预留一定的资金储备。

选择合适的二手房贷款方案

选择合适的二手房贷款方案至关重要,它直接关系到购房者的还款压力和购房成本。目前,市面上主要有三种类型的二手房贷款:商业贷款、公积金贷款和组合贷款。商业贷款利率相对较高,但审批速度较快;公积金贷款利率较低,但额度有限,对申请人的资质要求也相对较高;组合贷款则结合了商业贷款和公积金贷款的优势,可以获得更高的贷款额度,同时享受较低的利率。

购房者在选择贷款方案时,需要综合考虑自身的经济状况、信用状况以及房屋的具体情况。例如,如果购房者收入较高,信用记录良好,可以选择商业贷款或组合贷款,以获得更高的贷款额度;如果购房者收入较低,或者信用记录不是很好,可以选择公积金贷款,虽然额度有限,但利率较低,可以降低还款压力。

此外,购房者还应该关注贷款的期限和还款方式,选择最适合自己的还款计划。例如,等额本息还款方式前期还款压力较大,但后期还款压力逐渐减轻;等额本金还款方式前期还款压力较小,但后期还款压力逐渐增大。

二手房贷款的未来发展趋势

随着我国房地产市场的不断发展,二手房贷款市场也呈现出一些新的趋势。首先,互联网金融技术的应用越来越广泛,线上贷款平台逐渐兴起,为购房者提供了更加便捷的贷款服务。其次,个性化贷款产品也日益增多,银行开始根据购房者的实际需求,推出更加灵活的贷款方案。再次,征信体系的完善和信用评价机制的提高,也为二手房贷款的风险控制提供了更加可靠的保障。

未来,二手房贷款市场可能会出现更多创新性的产品和服务,例如,基于大数据技术的智能风控模型,可以更加精准地评估贷款风险,从而提高贷款审批效率;区块链技术的应用,可以提高贷款交易的透明度和安全性。

总的来说,二手房贷款市场将会朝着更加便捷、高效、安全的的方向发展,为购房者提供更好的服务。

鄂ICP备15020274号-1

鄂ICP备15020274号-1