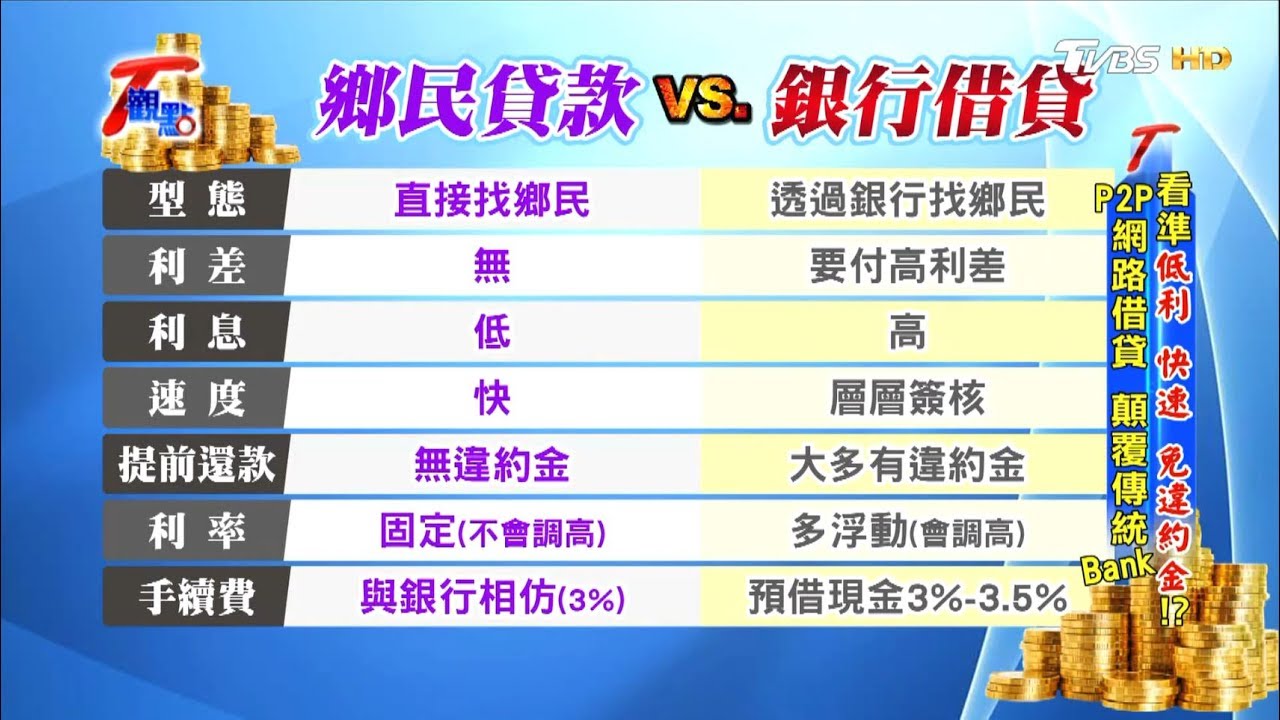

本文探讨了2024年最新P2P银行存管政策,分析了其在促进P2P行业健康发展中的作用,并指出了当前面临的挑战与风险,例如P2P平台风险和信息安全风险等。文章还展望了P2P银行存管的未来发展趋势,包括技术升级、监管加强、模式创新以及市场整合等。 投资者在选择P2P平台时,应谨慎评估平台的合规性和风险管理能力,选择那些与银行建立完善存管机制的平台,以降低投资风险。

P2P银行存管政策回顾与现状

自2015年以来,国家对P2P网贷行业的监管不断加强,银行存管成为规范行业发展的重要举措。早期的P2P平台大多采用第三方支付平台进行资金托管,存在资金池风险等问题。为了解决这些问题,监管部门大力推动P2P平台与银行合作,实行银行存管模式。

银行存管是指P2P平台的客户资金由银行进行监管,平台本身不接触资金,以此保障资金安全。这有效地降低了平台跑路风险,提升了行业透明度。然而,初期银行存管的实施也面临诸多挑战,例如部分银行对P2P平台的风险评估标准不一,导致存管接入难度较大,部分平台存管模式形同虚设。

进入2024年,国家对金融行业的监管仍在持续深化。据行业专家分析,随着监管政策的不断完善,银行存管将成为P2P行业发展的必然趋势。监管部门将加大对不合规平台的处罚力度,促进行业自律,保障投资者权益。同时,一些银行也加大了对P2P平台的筛选力度,提升了存管服务的质量。

2024年P2P银行存管的挑战与风险

尽管银行存管模式有效提升了P2P行业的安全性,但仍然存在一些挑战和风险。首先,一些规模较小或运营不规范的P2P平台可能难以满足银行的存管要求,这会导致这些平台难以继续运营,甚至面临被淘汰的风险。其次,虽然银行存管能降低资金池风险,但平台自身运营风险、信息安全风险等仍然存在,例如平台的系统安全漏洞可能导致客户资金信息泄露,或平台内部人员的违规操作等。

此外,一些不法分子可能利用银行存管的漏洞进行违法活动,比如伪造用户身份信息、虚构借款项目等。根据相关研究表明,监管机构需要不断完善监管机制,加强对银行存管的监督力度,及时发现并处理风险事件。同时,P2P平台也需要加强自身风险管理,提升信息安全防护能力,以确保客户资金安全。

P2P银行存管的未来发展趋势

- 技术升级:例如区块链技术、人工智能技术等新技术的应用,提升银行存管效率及安全性。

- 监管加强:监管机构将进一步完善相关政策法规,提高行业准入门槛,强化对平台的监管力度。

- 模式创新:P2P平台将探索新的商业模式,例如与银行等金融机构深度合作,提供更丰富的金融服务。

- 合规运营:越来越多的P2P平台将更加注重合规运营,严格遵守监管规定,提高自身的风险管理水平。

- 市场整合:行业将面临进一步的整合,规模较小、经营不规范的平台会被淘汰,而规模较大、实力较强的平台则会进一步发展壮大。

不同类型P2P平台银行存管模式差异

根据公开资料显示,目前P2P平台与银行合作的存管模式也存在差异。一些大型P2P平台与大型国有银行合作,享有更完善的存管服务;而一些中小P2P平台可能选择与城商行或农商行合作,存管服务的质量和效率可能有所不同。这与平台自身的规模、风险评级等因素密切相关。

此外,部分平台的银行存管模式可能仅仅是形式上的合规,实际操作中仍然存在资金池等风险。因此,投资者在选择P2P平台时,不仅要关注是否实行银行存管,更要考察平台的整体运营状况、风控能力以及银行存管的具体实施情况。权威机构指出,选择具有完善风控机制、合规运营的平台,以及具有清晰资金流向的平台,是降低投资风险的关键。

结语:拥抱监管,促进P2P行业健康发展

2024年及未来,P2P银行存管将持续推进,这既是挑战,也是机遇。监管机构应继续加强监管,为行业发展创造良好的环境;P2P平台应积极拥抱监管,提升自身合规性和竞争力;投资者也需要增强风险意识,理性投资。

通过加强银行存管,规范行业发展,P2P行业才能走上健康、可持续发展的道路,更好地服务实体经济。未来,技术创新和模式创新将推动P2P行业不断发展,为投资者提供更加安全、高效的投资渠道。

鄂ICP备15020274号-1

鄂ICP备15020274号-1