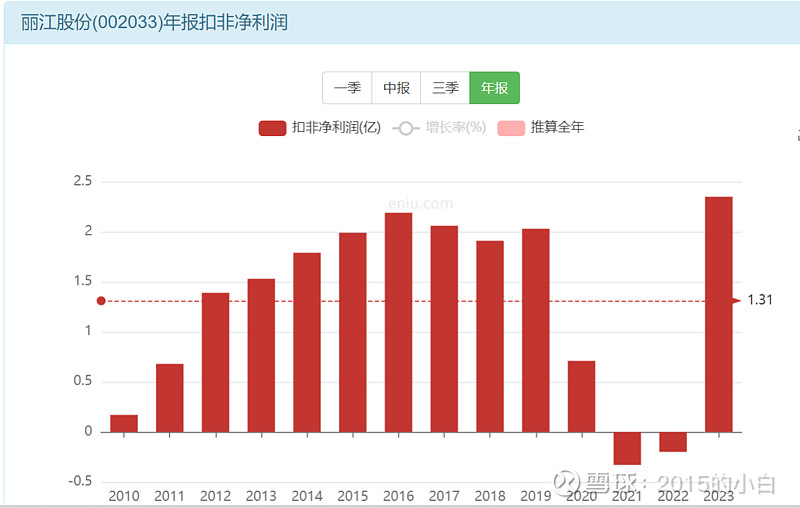

总而言之,保险公司在提供风险保障方面发挥着重要作用,但其服务质量和产品设计仍需改进。消费者在选择保险产品时,需谨慎评估风险,理性决策,并积极维护自身权益。未来,保险行业将朝着科技赋能、服务升级的方向发展,更好地满足消费者的需求。选择保险产品时,需关注保险公司理赔流程和保险产品风险评估等方面。

保险公司的优势与劣势:保障未来,风险与收益并存

保险公司作为金融机构,其核心业务是为个人和企业提供风险保障。其主要优势在于能够转移风险,降低意外损失带来的经济压力。例如,购买医疗保险可以有效缓解因疾病导致的高额医疗费用;购买寿险可以为家庭提供长期经济保障。

然而,保险公司也存在一些劣势。首先,保险产品的复杂性使得消费者难以理解,容易造成误解或选择不合适的保险产品。其次,一些保险公司存在销售误导或夸大宣传等问题,损害了消费者的利益。此外,保险公司的理赔流程有时较为繁琐,理赔时间较长,也给消费者带来了不便。

为了更好地选择保险产品,消费者需要了解不同保险公司的产品特点和服务水平,并仔细阅读保险合同条款,避免因为信息不对称而产生纠纷。

举例来说,一些保险公司推出一些附加险,消费者在投保时需仔细核实是否真的有需要,避免造成不必要的额外支出。数据显示,近年来消费者对保险产品的认知度有所提高,但仍存在信息不对称的问题,需要进一步加强保险消费者教育。

保险公司理赔难易程度及流程优化

保险理赔是保险公司服务质量的重要体现,也是消费者最为关注的问题之一。理赔流程的难易程度直接影响着消费者的体验和对保险公司的信任度。

目前,一些保险公司的理赔流程相对复杂,需要提交大量的材料,审核时间较长,给消费者带来了不少麻烦。例如,在车险理赔中,消费者需要提供事故证明、车辆损失评估报告等多项材料,这增加了理赔的难度和时间成本。

为了改善这一现状,一些保险公司积极推进理赔流程的优化,例如简化理赔材料、加快理赔速度、提高理赔效率等。一些保险公司还推出了在线理赔平台,方便消费者随时随地办理理赔业务。

但仍需提高理赔服务的透明度,明确理赔标准和流程,保障消费者的合法权益。不少保险公司已经开始尝试运用人工智能技术优化理赔流程,提升效率和准确性,但该技术仍需不断完善。

保险产品选择与风险评估:不同保险公司的产品差异比较

- 仔细阅读保险合同条款,了解保障范围和免责条款。

- 比较不同保险公司的产品价格和服务质量。

- 根据自身需求和风险承受能力选择合适的保险产品。

- 选择信誉好、服务好的保险公司。

- 咨询专业的保险顾问,获取个性化的保险建议。

保险公司监管与消费者权益保护:加强监管,保障消费者权益

近年来,国家加强了对保险行业的监管,出台了一系列政策法规,以规范保险市场秩序,保护消费者权益。例如,加强对保险公司销售行为的监管,严厉打击保险欺诈等违法行为;同时,完善保险纠纷调解机制,方便消费者维护自身权益。

然而,监管工作仍面临诸多挑战。例如,一些保险产品设计复杂,消费者难以理解;一些保险公司存在销售误导等问题,损害了消费者的利益;此外,保险纠纷处理效率有待提高。

未来,需要进一步加强保险监管,完善保险法规,提高监管效率,保障消费者的合法权益。强化消费者教育,提升消费者风险意识和自我保护能力,也是非常重要的。通过多渠道提升消费者对保险知识的理解,提高消费者维权意识。

保险行业的未来发展趋势:科技赋能,服务升级

随着科技的不断发展,保险行业也面临着新的机遇和挑战。例如,人工智能、大数据、云计算等新技术的应用,正在改变着保险公司的经营模式和服务方式。

一些保险公司开始运用人工智能技术进行风险评估、理赔审核等工作,提高了效率和准确性。大数据分析可以帮助保险公司更好地了解客户需求,开发更精准的保险产品。云计算可以提高保险公司的运营效率和数据安全性。

然而,新技术的应用也带来了一些新的问题,例如数据安全、隐私保护等。未来,保险行业需要积极拥抱新技术,同时也要加强对新技术的监管,保障数据安全和消费者权益。

此外,保险行业也需要不断提升服务水平,以满足消费者日益增长的需求。例如,个性化定制保险产品,提供更便捷的在线服务等。

鄂ICP备15020274号-1

鄂ICP备15020274号-1