本文详细解读了公积金贷款怎么贷,包括申请条件、材料准备、贷款额度计算、还款方式选择以及优缺点和风险分析等方面。希望通过本文的介绍,能够帮助购房者顺利申请到公积金贷款,实现住房梦想。文章中还详细分析了公积金贷款申请条件和公积金贷款额度计算等长尾关键词相关内容,并对未来发展趋势提出了建议。

申请公积金贷款的基本条件及资格审查

公积金贷款,对于许多购房者来说,是实现住房梦想的重要途径。但究竟公积金贷款怎么贷?首先,需要了解申请的基本条件。一般来说,申请人需要连续缴存公积金满一定年限,例如当地规定至少连续缴存12个月或24个月,且信用记录良好,无不良信用行为。

此外,申请人还需满足当地公积金管理中心规定的其他条件,例如年龄要求、收入水平等。这些条件因地区而异,甚至同一地区,不同银行的具体要求也可能略有不同。建议申请人提前咨询当地公积金管理中心或合作银行,了解最新的政策和具体要求,避免因为信息不对称造成不必要的麻烦。

资格审查是公积金贷款申请流程中的关键环节。公积金管理中心会对申请人的个人信息、信用记录、收入水平等进行审核,以确保申请人具备还款能力。审查时间因情况而异,通常需要数天到数周不等。审查通过后,才能进入后续的贷款流程。例如,某城市规定申请公积金贷款需要连续缴存公积金满24个月,且个人信用记录良好,收入稳定,并提供购房合同等相关材料。

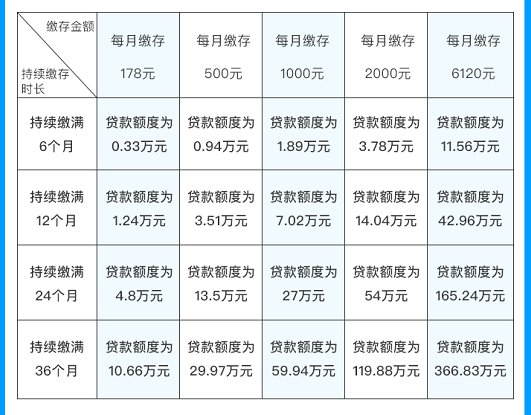

所需材料准备及贷款额度计算

在了解了申请条件并通过资格审查后,接下来便是准备贷款所需材料。这通常包括身份证、户口本、结婚证(已婚人士)、公积金缴存证明、购房合同、收入证明等。具体材料清单因地区和银行而异,建议向当地公积金管理中心或合作银行咨询,获取最新的材料清单。

材料准备齐全后,便可以进行贷款额度的计算。公积金贷款额度通常与申请人的公积金缴存余额、月缴存额、个人信用记录以及房价等因素相关。不同的城市和银行可能有不同的计算公式和标准,一些城市会根据房屋价格设置贷款额度的上限。通常情况下,公积金贷款的额度不会超过房屋总价的70%-80%,并且具体额度以实际审核为准。例如,某申请人公积金缴存余额较高,信用良好,贷款额度就可能相对较高。

需要注意的是,为了确保贷款申请顺利进行,所有材料都必须真实有效,任何弄虚作假都可能导致贷款申请被拒绝。

公积金贷款的还款方式及利息

公积金贷款的还款方式通常包括等额本息和等额本金两种。等额本息是指每月还款额相同,但前期还款的利息部分较多,后期还款的本金部分较多。等额本金是指每月还款的本金相同,但每月还款的利息逐渐减少,总利息支出比等额本息方式少。申请人可以根据自身情况选择合适的还款方式。

公积金贷款的利率一般低于商业贷款利率,这使其成为购房者较为理想的选择。但具体利率水平也因地区和时间而异,通常由当地公积金管理中心根据国家政策进行调整。了解最新的利率水平对于准确评估贷款成本至关重要。例如,某地公积金贷款利率为3.25%,而同期商业贷款利率可能高达5%以上。

此外,还需要注意的是,在贷款期限内,如果出现逾期还款的情况,可能会产生滞纳金,甚至会影响个人信用记录。因此,申请人需要在申请贷款前做好充分的财务规划,确保按时还款。

公积金贷款的优缺点及风险分析

公积金贷款具有利率低、门槛相对较低等优点,对于符合条件的购房者来说,无疑是经济实惠的选择。然而,公积金贷款也存在一些不足。例如,贷款额度通常有限制,对于高价房的购房者来说,可能难以满足需求。同时,申请流程相对繁琐,需要准备较多的材料,审核时间也较长。

此外,公积金贷款也存在一定的风险。如果申请人收入不稳定或出现意外情况,可能导致无法按时还款,从而产生逾期记录,甚至被强制执行。因此,在申请公积金贷款之前,需要仔细评估自身财务状况,确保具备稳定的还款能力。

据行业专家分析,公积金贷款的风险主要集中在申请人自身的还款能力上。因此,在申请贷款前,应充分了解自身经济状况,并制定合理的还款计划。

未来发展趋势及建议

随着我国住房制度改革的不断深化,公积金贷款的政策也将会不断完善,预计未来公积金贷款的额度可能会进一步提高,审批流程可能会更加简化,以更好地满足人民群众的住房需求。同时,随着技术的进步,公积金贷款的申请方式可能会更加便捷,例如采用线上申请等方式。

对于准备申请公积金贷款的购房者来说,建议提前了解当地公积金管理中心的政策和规定,准备充分的材料,并根据自身的经济状况选择合适的贷款方案。在贷款申请过程中,要诚实守信,避免弄虚作假,确保贷款申请顺利进行。

根据相关研究表明,未来公积金贷款将朝着数字化、智能化方向发展,为借款人提供更加高效便捷的服务。

鄂ICP备15020274号-1

鄂ICP备15020274号-1