本文详细讲解了2分利息的计算方法,涵盖了按年、按月、按日计息等多种情况,并分析了复利与单利的区别以及潜在风险。文章还比较了不同金融产品中2分利息的差异,帮助读者更好地理解和运用利息计算知识,例如计算按月计息的利息、以及计算复利利息,从而做出更明智的理财选择。

理解“2分利息”的概念及计算基础

首先,我们需要明确"2分利息"指的是年利率为2%的利息。利息计算的核心公式是:利息 = 本金 × 利率 × 时间。其中,本金指借款或存款的金额,利率指年利率,时间指计息期限(通常以年为单位)。

例如,如果本金为10000元,年利率为2%,存期为一年,那么利息计算如下:利息 = 10000元 × 2% × 1年 = 200元。这200元就是一年期的利息。

但是,实际情况中,计息周期可能并非整年。一些金融产品会采用按月计息、按日计息等方式。这就需要我们根据不同的计息周期,对公式进行调整。比如,按月计息,时间就应该以月为单位,利率也需要除以12。

理解这个基本公式,是掌握各种利息计算的关键。接下来,我们将深入探讨不同计息方式下的具体计算方法。

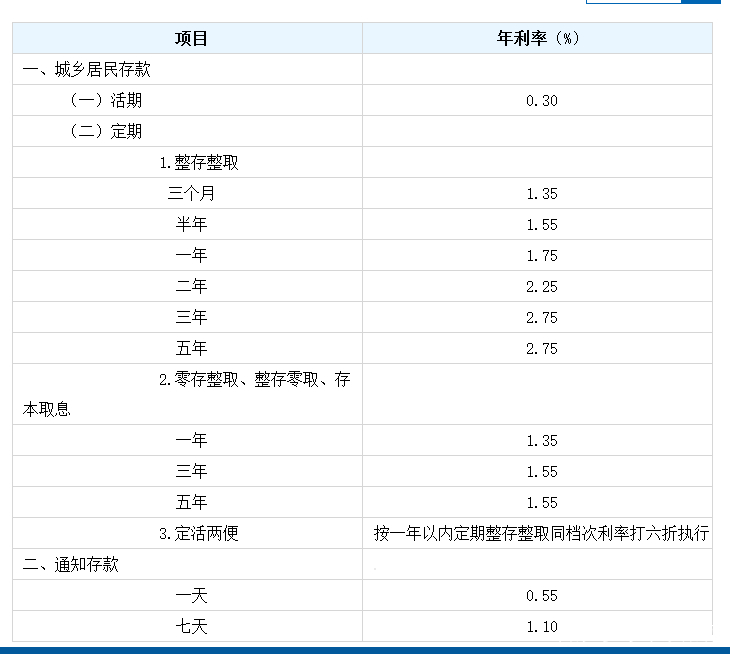

不同计息周期下的利息计算

在实际生活中,利息计算的计息周期多种多样。

按年计息:这是最简单直接的计算方式,按照上面的公式进行计算即可。比如,本金1万元,年利率2%,存期2年,则利息为10000 × 0.02 × 2 = 400元。

按月计息:按月计息的计算方法相对复杂一些,需要将年利率除以12,计算出月利率,再乘以存期(以月为单位)。例如,本金1万元,年利率2%,存期6个月,月利率为2%/12≈0.167%,那么6个月的利息为10000 × 0.00167 × 6 ≈ 100.2元。

按日计息:按日计息则需要将年利率除以365(平年),计算出日利率,再乘以存期(以天为单位)。例如,本金1万元,年利率2%,存期90天,日利率为0.02/365≈0.0000548%,那么90天的利息为10000 × 0.0000548 × 90 ≈ 5元。

需要特别注意的是,不同机构的计息方式和规则可能略有不同,具体以合同或相关规定为准。

复利计算与简单利息计算的差异

- 简单利息计算只计算本金产生的利息。

- 复利计算会将利息计入本金,再计算下一期的利息,利滚利。

- 复利计算的利息增长速度快于简单利息计算。

- 长期投资中,复利效应会带来显著的收益增长。

- 理解复利计算对于理财规划至关重要。

2分利息计算中的潜在风险与挑战

虽然2分利息看起来比较低,但我们也要认识到潜在的风险。首先,通货膨胀是利息计算中需要考虑的重要因素。如果通货膨胀率高于2%,那么实际收益率将低于预期,甚至可能出现负收益。

其次,不同金融产品的风险等级不同,虽然年利率相同,但其风险和收益不成正比。一些高风险投资虽然年利率很高,但也有可能血本无归。因此,投资前需要仔细评估风险,选择适合自己的产品。

此外,一些金融机构可能会在利息计算中设置陷阱,例如隐性费用、提前支取罚息等,这些都需要我们仔细阅读合同条款,避免不必要的损失。

不同金融产品中的“2分利息”比较与选择

2分利息并非只存在于一种金融产品中。定期存款、国债、部分理财产品都有可能提供2%左右的年利率。但不同产品之间存在差异。

定期存款:安全性高,流动性较低,利率相对稳定。

国债:安全性高,利率相对稳定,但流动性有限。

理财产品:收益可能更高,但风险也相对较高,需要仔细评估风险等级。

选择哪种产品取决于个人的风险承受能力和资金需求。保守型投资者可以选择定期存款或国债,追求更高收益的投资者可以选择合适的理财产品,但需要承担更高的风险。

鄂ICP备15020274号-1

鄂ICP备15020274号-1