本文详细讲解了银行存款利息的计算方法,并分析了不同存款类型的利息差异、影响利息的因素以及未来走势。读者可以通过掌握文中提供的计算公式和技巧,更有效地管理自己的存款,并根据自身情况选择合适的存款产品,例如活期存款、定期存款和结构性存款。文章还提醒读者注意存款利息计算中的误区,避免不必要的损失。

存款利息计算的基本公式

银行存款利息的计算,核心在于一个简单的公式:利息 = 本金 × 年利率 × 存期。

其中,本金指的是你存入银行的金额;年利率是银行提供的年化利率,通常以百分比表示;存期则是你存款的时间长度,通常以年为单位计算。

例如,你存入10000元,年利率为3%,存期为一年,那么利息 = 10000元 × 3% × 1年 = 300元。

看起来很简单,对吧?但实际情况要复杂一些。首先,年利率并非一成不变,它会根据市场情况和银行政策而有所调整。其次,存期并非总是以年为单位,银行还提供各种期限的存款产品,例如三个月、半年、一年、两年等等,存期不同,计算方法也会有所不同。最后,银行还有一些计息方式,例如按月计息、按季计息等等,也会影响最终的利息计算结果。

许多银行的手机APP或者官方网站,都有便捷的利息计算器,可以根据不同的存款类型和期限计算出准确的利息金额,方便快捷。

不同存款类型的利息差异

不同的存款类型,利息计算方法和最终利息也大相径庭。

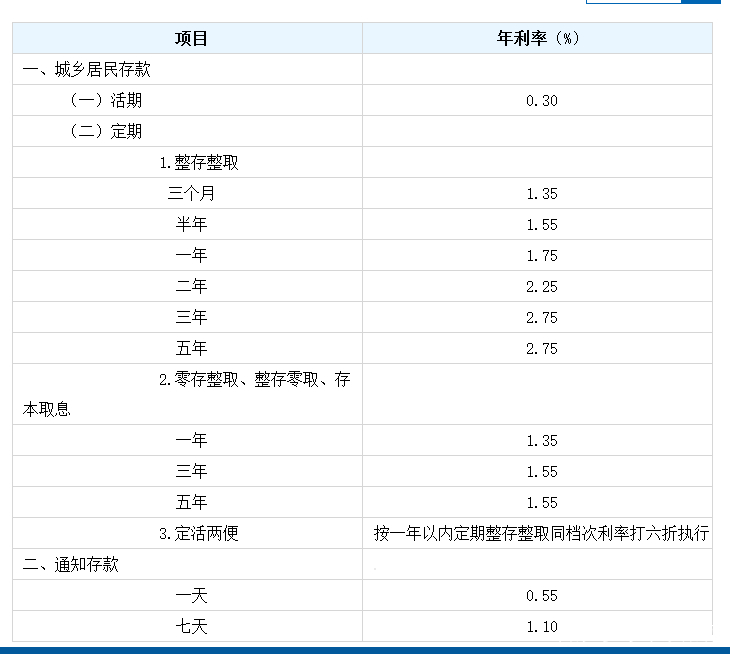

活期存款,利息计算相对简单,一般按日计息,月结息。年利率通常较低,仅为0.3%左右。活期存款的优势在于方便快捷,存取灵活。

定期存款,利息计算按照存期计算,一般按季度或半年结息。年利率会根据存期长短有所不同,存期越长,年利率通常越高,例如一年期定期存款的年利率可能高于三个月期定期存款。定期存款的优势在于利息相对较高,但存取不灵活,提前支取通常会损失部分利息。

结构性存款,利息计算方法更加复杂,通常与某种金融产品或市场指标挂钩,例如与股票指数、外汇汇率等挂钩。年利率会受市场波动影响。结构性存款的优势在于具有较高的潜在收益,但风险也相对较大。

因此,选择哪种类型的存款产品,要根据自身的风险承受能力和资金需求进行综合考量,选择最适合自己的方案。

影响存款利息的几个关键因素

- 利率:利率是决定存款利息的关键因素,利率越高,利息越高。目前我国银行存款利率受中国人民银行的宏观调控影响。

- 存期:存期越长,获得的利息通常也越高,这是因为长期存款意味着承担了更高的机会成本,银行需要给予更高的回报。

- 计息方式:不同的银行和存款产品,计息方式可能不同。常见的有按日计息、按月计息、按季计息、按年计息等,计息方式也会影响最终的利息收入。

- 本金:本金越多,利息自然越高。所以,存款金额也是影响利息的关键因素,积少成多是获得更高利息收益的关键。

- 银行选择:不同银行的存款利率可能存在差异。选择利率较高的银行可以获得更高的利息收益。建议多家银行进行对比,选择最优方案。

存款利息计算的技巧和误区

在计算存款利息时,需要注意一些技巧和误区,避免因计算错误而造成损失。

首先,要仔细阅读银行提供的存款产品说明,了解清楚年利率、存期和计息方式等信息。不要轻信一些所谓的“高息”宣传,要警惕高息陷阱。

其次,要根据自身的风险承受能力和资金需求选择合适的存款产品。不要盲目追求高利息,而忽略了风险。

再次,要合理安排存款期限。如果短期内需要用钱,可以选择活期存款或短期定期存款;如果资金暂时闲置,可以选择长期定期存款。

最后,要定期关注银行公布的存款利率,根据市场情况调整自己的存款策略。

值得注意的是,一些银行可能会推出一些特殊的存款产品,例如带有赠送积分、理财产品等附加条件的存款产品,这些产品在计算利息时需要考虑这些附加条件的影响。

未来银行存款利息的走势展望

根据经济学原理和当前的金融环境,未来银行存款利息的走势存在多种可能性。

如果经济保持稳定增长,通货膨胀率保持在合理区间,那么银行存款利率可能会维持在现有水平,或者略微上涨。

如果通货膨胀率上升,为了抑制通货膨胀,中央银行可能会提高存款准备金率和基准利率,这将导致银行存款利率上升。

反之,如果经济下行,通货紧缩,央行则可能降低利率,以刺激经济发展,银行存款利率也可能会下降。

此外,数字人民币的发展,以及金融科技的创新,也可能对银行存款利息产生一定的影响,这需要持续观察与分析。

鄂ICP备15020274号-1

鄂ICP备15020274号-1