本文详细解读了住房公积金贷款的申请流程、条件、额度计算、以及潜在风险,并探讨了不同类型的公积金贷款及其优缺点,以及未来发展趋势。文章通过具体的案例和数据分析,为读者提供全面的指导,帮助读者更好地理解和运用住房公积金贷款政策,实现安居梦想。文中提及了组合贷款、纯公积金贷款等长尾关键词,也深入分析了住房公积金贷款的风险和挑战,以及未来发展趋势。

申请住房公积金贷款的条件和流程

申请住房公积金贷款,首先需要满足一定的条件。通常来说,借款人需要连续缴存住房公积金满一定年限(各地规定略有不同,一般为1年以上),并且具有稳定的工作和收入来源,信用记录良好。

贷款流程一般包括:提交申请、资格审核、房屋评估、贷款审批、签订合同、放款等环节。申请人需要准备相关的材料,例如身份证、户口本、结婚证(已婚人士)、收入证明、公积金缴存证明、购房合同等。各地公积金中心对材料要求可能略有差异,建议提前咨询当地公积金管理中心。

审核期间,公积金中心会对申请人的资质进行严格审核,包括信用记录、收入水平、还款能力等。审核通过后,会对所购房屋进行评估,确定贷款额度。最后,签订贷款合同,公积金中心会将贷款发放至指定账户。

例如,小张在北京工作,连续缴存公积金3年,信用良好,收入稳定,符合北京市公积金贷款的申请条件。他成功申请了公积金贷款用于购买一套自住房,顺利完成了贷款流程。

住房公积金贷款额度及计算方式

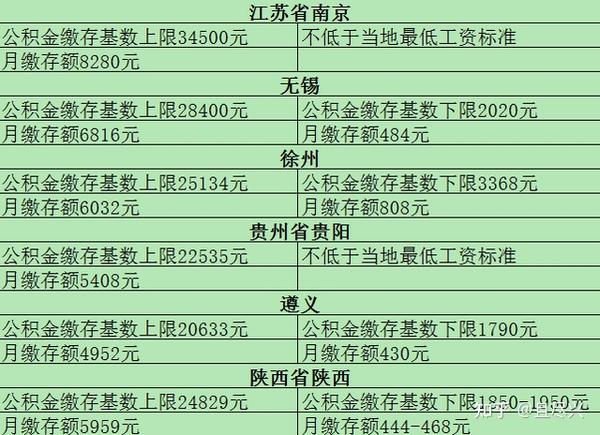

住房公积金贷款额度并非无限额度的,它受到多重因素影响,包括个人公积金缴存额、缴存年限、当地公积金政策、房屋评估价等。通常,贷款额度是根据房屋评估价的一定比例计算的,各地比例不同,通常在70%-80%之间。

公积金贷款额度的计算方式比较复杂,需要考虑多种因素。例如,A市规定公积金贷款额度最高不超过房屋评估价的70%,而B市则为80%。同时,贷款期限也会影响最终的贷款额度。

此外,借款人的个人信用评级也会影响最终可获得的贷款额度。信用记录良好,通常可以获得更高的贷款额度。而信用记录不良者,则可能面临贷款额度降低,甚至无法获得贷款的情况。

举例来说,小王在上海工作,连续缴存公积金5年,信用良好,购买了一套评估价为100万元的房产。根据上海市公积金政策,他可以获得最高80万元的公积金贷款。

不同类型的住房公积金贷款及其优缺点

- 组合贷款:组合贷款是指公积金贷款与商业贷款相结合的一种贷款方式,可以贷到更高的金额,缓解购房压力,但需承担较高的利息支出。

- 纯公积金贷款:纯公积金贷款的利率较低,还款压力较小,但贷款额度有限,可能难以满足购房需求。

- 二次贷款:二次贷款指的是在已有一笔公积金贷款未还清的情况下,再次申请公积金贷款,适合改善型住房需求,但对个人信用和还款能力要求更高。

- 公积金异地贷款:针对异地工作的缴存职工,方便其在异地申请住房公积金贷款,但可能需要满足更多的条件和提供更多的材料。

- 公积金贷款延期:在特定情况下,借款人可申请公积金贷款延期,缓解暂时性还款压力,但需要提前申请并符合相关规定。

住房公积金贷款的风险与挑战

申请住房公积金贷款并非没有风险。首先,贷款额度有限制,可能无法满足购房需求。其次,如果借款人未能按时还款,可能会面临逾期罚息、信用记录受损等后果。

此外,由于政策变化、个人财务状况等因素的影响,也可能会导致贷款申请被拒或贷款额度降低。因此,在申请公积金贷款前,需要仔细评估自身的财务状况、还款能力以及潜在风险,并做好充分的准备。

例如,一些人因为收入不稳定或其他原因导致还款压力巨大,最终无法按时还款,造成信用受损。因此,申请贷款前,务必认真评估自身情况,量力而行。

另外,不同地区的公积金政策也存在差异,需要根据当地政策来进行贷款申请。政策变化也可能对已批准的贷款产生影响,因此要关注政策变化。

未来住房公积金贷款的发展趋势

未来,住房公积金贷款可能会朝着更加便捷、高效、智能化的方向发展。例如,线上申请、智能审批、远程办理等技术的应用,将提高贷款效率,降低申请门槛。

此外,随着人们对住房需求的不断变化,公积金贷款政策也可能进行相应的调整,以更好地满足不同人群的住房需求。例如,可能增加对年轻人的支持力度,或者提供更灵活的贷款产品。

同时,为了规范市场,提升服务效率,监管部门也可能会加强对公积金贷款的监管力度,保障借款人的合法权益。

据相关研究表明,未来公积金贷款的数字化转型将成为主要趋势,线上化服务将进一步提升用户体验。

鄂ICP备15020274号-1

鄂ICP备15020274号-1