本文详细解释了公积金的计算方法,包括缴存比例、缴存基数、月缴存额等因素的影响,并分析了不同缴存情况下的计算方法。文章还探讨了公积金计算中容易忽略的细节问题,以及未来发展的趋势,旨在帮助读者更全面地了解公积金的计算流程及相关政策。希望读者通过阅读本文,能够更好地理解公积金计算方法,并有效管理自身的公积金账户。

公积金缴存比例的确定:个人和单位的共同责任

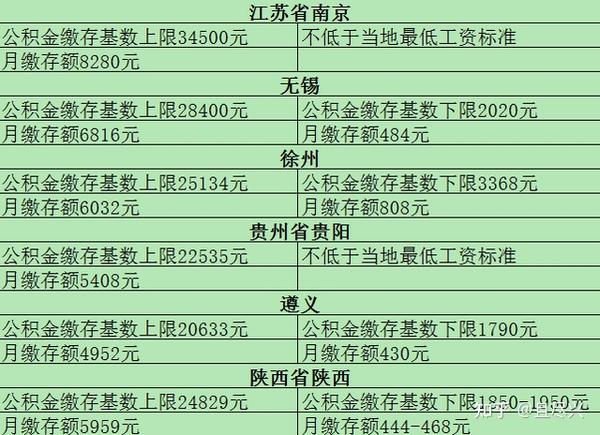

公积金的计算首先要明确缴存比例。这并非一个固定值,而是由国家政策和地方政府规定,并由用人单位和职工双方共同承担。通常情况下,个人和单位的缴存比例相同,例如双方各缴纳工资的12%,但具体比例会因地区、行业和企业政策而有所差异。一些地区可能规定最低缴存比例为5%,最高可达12%甚至更高,具体以当地政策为准。例如,北京市的公积金缴存比例普遍较高,而一些中小城市的比例则相对较低。

除了比例的差异,缴存基数也直接影响最终的公积金缴存额。缴存基数通常以职工的月工资为准,但并非所有工资都包含在内,例如一些补贴或奖金可能不在缴存基数的范围之内。国家相关规定对缴存基数的上限和下限也有明确规定,超过上限的部分不计入缴存基数,低于下限则按下限计算。

因此,准确理解当地公积金缴存比例和缴存基数的规定至关重要。这需要职工主动了解所在城市的公积金管理中心发布的相关政策,并向用人单位咨询确认。

月缴存额的计算公式及示例

在确定了缴存比例和缴存基数后,月缴存额的计算相对简单。公式通常为:月缴存额 = 缴存基数 × 缴存比例。

例如,某职工的月工资为8000元,当地规定公积金缴存比例为个人和单位各12%。那么,该职工的月缴存额计算如下:

个人缴存额 = 8000元 × 12% = 960元

单位缴存额 = 8000元 × 12% = 960元

总月缴存额 = 960元 + 960元 = 1920元

需要注意的是,这个公式只是最基本的计算方式,实际情况可能更为复杂。例如,有些地区会对缴存额设置上限或下限,超过上限的部分则按上限计算,低于下限的部分则按下限计算。此外,如果职工的工资在当月发生变化,则公积金缴存额也会相应调整。因此,实际的月缴存额可能与上述公式计算的结果略有差异。

公积金计算中容易忽略的细节和潜在问题

在实际操作中,公积金的计算还有一些容易被忽略的细节问题。例如,部分企业可能会将职工的奖金或补贴等收入计入缴存基数,也可能不计入,这需要根据当地政策和企业规定来判断。

此外,公积金的计算还受到政策变化的影响。国家和地方政府可能会根据经济形势和社会发展需要,调整公积金的缴存比例、缴存基数以及相关政策。职工应密切关注相关政策变化,以便及时了解自身权益。

还需注意的是,部分职工可能存在公积金缴存不足或缴存中断的情况。这可能是由于企业的原因,也可能是由于个人原因。如果遇到这种情况,职工应及时向当地公积金管理中心咨询,并维护自身的合法权益。

公积金计算的未来趋势及个人建议

- 随着社会经济的发展,公积金制度也在不断完善和改进。

- 未来可能会有更加灵活的缴存比例选择方案。

- 公积金的应用范围可能会进一步扩大。

- 公积金的管理和服务会更加便捷化和信息化。

- 个人应该积极了解并参与公积金相关政策的讨论。

鄂ICP备15020274号-1

鄂ICP备15020274号-1