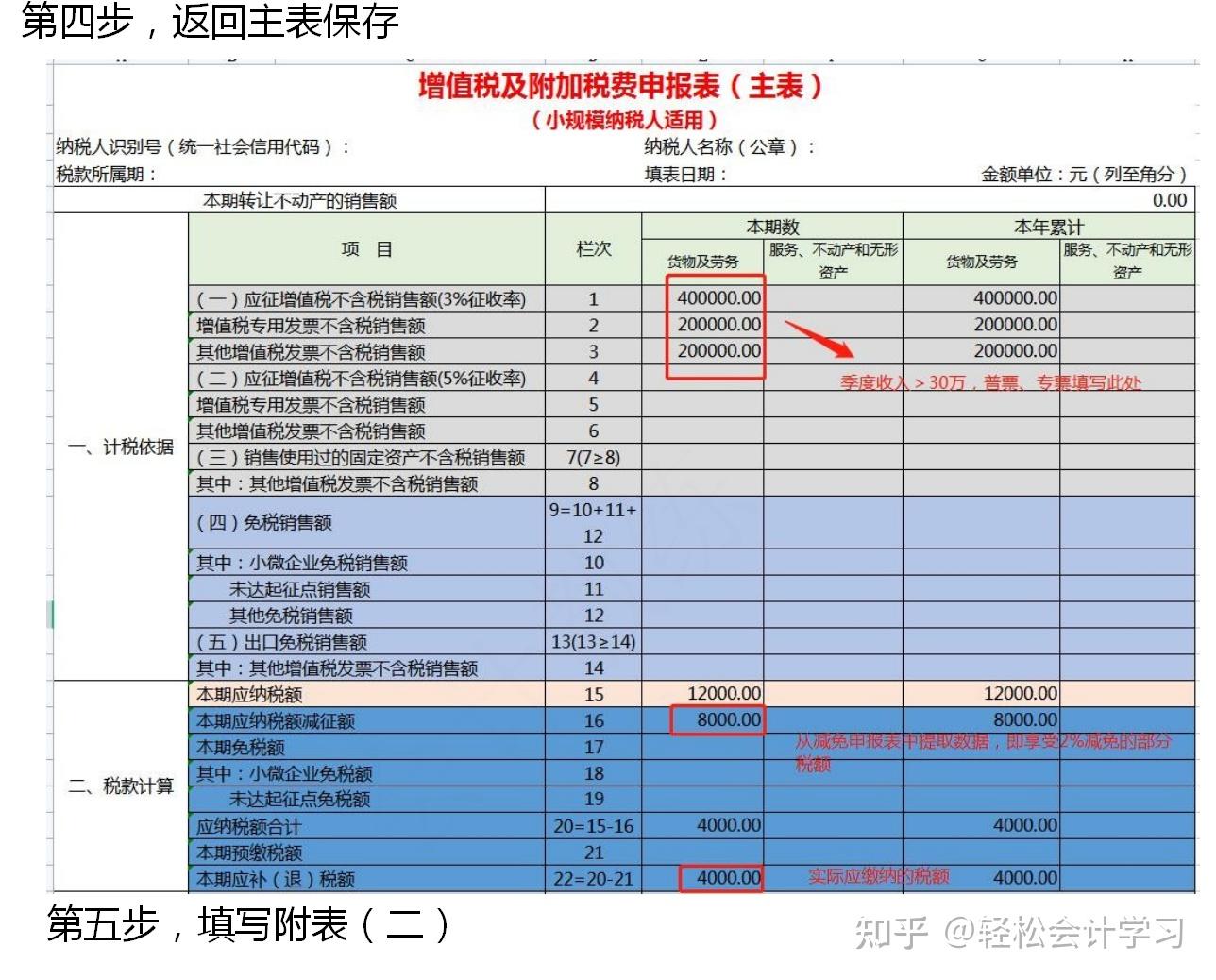

本文详细讲解了应交增值税的计算方法,涵盖了从销项税额与进项税额的计算到一般纳税人和小规模纳税人的差异,以及不同行业增值税计算的特殊情况,并分析了增值税计算中的常见问题及风险。通过学习本文,企业可以更好地掌握增值税计算技巧,降低税务风险,提升企业经营效率。了解增值税计算方法,如一般纳税人和小规模纳税人的增值税计算差异,以及如何处理增值税发票管理,对企业财务管理至关重要。

增值税计算基础:销项税额与进项税额

理解应交增值税计算的关键在于掌握销项税额和进项税额的概念。销项税额是指企业销售货物或提供服务时,向购买方收取的增值税额,是计算应交增值税的基数。进项税额是指企业购买货物或接受服务时,已经支付的增值税额,可以在计算应交增值税时进行抵扣。

应交增值税的计算公式为:应交增值税 = 销项税额 - 进项税额。

例如,某企业销售货物取得收入100万元,增值税税率为13%,则销项税额为100万*13%=13万元。如果该企业本期进项税额为5万元,则应交增值税为13万元-5万元=8万元。

需要注意的是,不同类型的企业、不同的货物或服务,增值税税率会有所不同,具体税率以国家税务总局公布的税率为准。

此外,进项税额的抵扣也受到一些条件限制,例如,必须是与企业生产经营相关的进项税额才能抵扣;购进的固定资产进项税额需要分期抵扣等等。

一般纳税人与小规模纳税人增值税计算差异

一般纳税人和小规模纳税人计算应交增值税的方法有所不同。一般纳税人需要按照上述公式计算应交增值税,可以进行进项税额抵扣,税负相对较轻。而小规模纳税人通常采用简易征收方式,按销售额的一定比例计算应交增值税,无需进行进项税额抵扣,税负相对较高,但计算较为简便。

例如,某小规模纳税人销售额为50万元,适用税率为3%,则应交增值税为50万元*3%=1.5万元。与一般纳税人相比,小规模纳税人的税务负担可能相对较高,但其简易的计算方法降低了会计核算的复杂度,也节约了相关管理成本。选择何种纳税方式,企业需要根据自身实际情况进行判断。

选择纳税人类型,对企业而言,直接影响着成本与效益的最终衡量。

不同行业增值税计算的特殊情况

- 服务业增值税计算:服务业的增值税计算与商品销售略有不同,需要根据服务类型的不同选择不同的税率和计算方法。

- 建筑业增值税计算:建筑业增值税计算较为复杂,需要考虑分包、预付款等因素。

- 制造业增值税计算:制造业增值税计算需要考虑原材料、半成品、成品等不同环节的增值税。

- 批发零售业增值税计算:批发零售业增值税计算相对简单,但需要准确记录销售额和进项税额。

- 农业增值税计算:农业增值税计算相对较为特殊,需要根据农业产品的不同性质选择不同的税率和计算方法。

增值税计算中的常见问题及风险

在实际操作中,企业在计算应交增值税时可能会遇到一些问题,例如,发票的开具与抵扣、税率的适用、进项税额的归集等。这些问题如果处理不当,可能会导致企业多缴或少缴税款,甚至面临税务风险。

例如,如果企业未按规定开具发票,则无法进行进项税额抵扣,会增加企业的税负;如果企业错误地适用税率,则可能导致税款计算错误。因此,企业需要加强税务管理,规范税务行为,避免税务风险。

专业的税务顾问可以帮助企业规避这些风险,降低税务成本,从而提升企业盈利能力。

增值税计算的未来发展趋势

随着我国经济的不断发展和税制改革的不断深入,增值税的计算方法和管理模式也会不断完善。未来,增值税的计算可能更加简化,税务管理更加信息化,税务服务更加便捷。

例如,税务部门可能会进一步完善增值税发票管理系统,实现电子发票的全面应用;可能会进一步降低税率,减轻企业的税收负担;可能会加强税务稽查力度,打击偷税漏税行为。

这些变化将对企业的税务管理产生重要影响,企业需要积极适应新的税务环境,及时了解最新的税务政策,确保企业的税务合规。

鄂ICP备15020274号-1

鄂ICP备15020274号-1