本文详细阐述了含税单价的计算方法,并分析了不同税种下的计算差异以及常见的计算问题。文章还探讨了未来含税单价计算的发展趋势,强调了数字化技术和税务人才培养的重要性。学习掌握含税单价计算,对于企业进行成本控制、定价策略制定以及财务管理至关重要,有助于企业更好地应对市场竞争。

含税单价的概念及计算基础

含税单价是指包含所有相关税费在内的商品或服务的单价。计算含税单价的基础是商品或服务的未税单价,以及需要缴纳的各种税费。

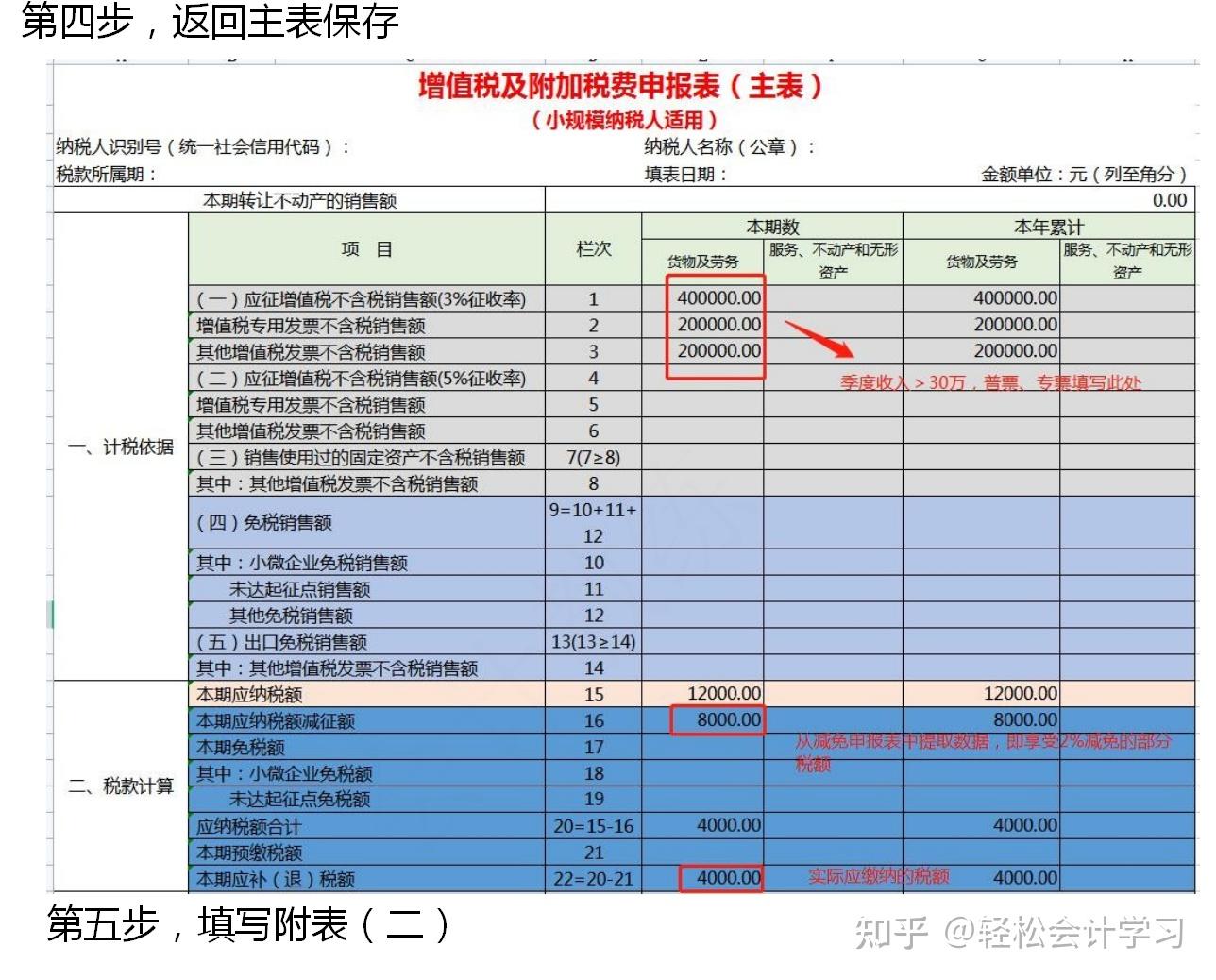

在我国,常见的税费包括增值税、消费税等。增值税是价外税,消费税则根据商品性质而定,可能是价内税也可能是价外税。准确计算含税单价的关键在于明确商品或服务的税率及税种。

例如,某商品不含税单价为100元,增值税税率为13%,则含税单价为100元 + 100元*13%=113元。如果该商品还需缴纳3%的消费税(假设为价外税),则最终含税单价为113元+113元*3%=116.39元。

需要注意的是,不同类型的商品或服务,其税率和税种可能有所不同,因此计算方法也略有差异。一些行业还可能涉及其他类型的税费,例如地方附加税等,需要根据实际情况进行具体分析。

在实际操作中,企业通常会使用专门的财务软件或ERP系统来进行含税单价的计算,以确保计算的准确性和效率。

理解含税单价的计算方法,对于企业进行成本控制、定价策略制定以及财务管理都至关重要。

不同税种下的含税单价计算方法

含税单价的计算方法会根据所涉及的税种而有所不同。

以增值税为例,增值税是价外税,这意味着增值税额是基于商品或服务的未税价格计算的。计算公式为:含税单价 = 未税单价 × (1 + 增值税税率)。例如,一件商品的未税单价为100元,增值税税率为13%,则含税单价为100 × (1 + 13%) = 113元。

消费税的计算则较为复杂,因为它可能是价内税也可能是价外税,这取决于商品的类型。对于价外税,计算方法与增值税类似;对于价内税,则需要先将消费税额从含税价格中扣除,才能得到未税价格。

此外,一些商品或服务可能同时需要缴纳多种税费,例如增值税和消费税。在这种情况下,需要先计算每种税费的金额,然后将它们累加到未税价格中,才能得到最终的含税单价。

为了提高计算的准确性,企业通常会采用专业的财务软件或系统来进行含税单价的计算。这些软件或系统能够自动计算各种税费,并生成详细的报表。

含税单价计算中的常见问题与解决方法

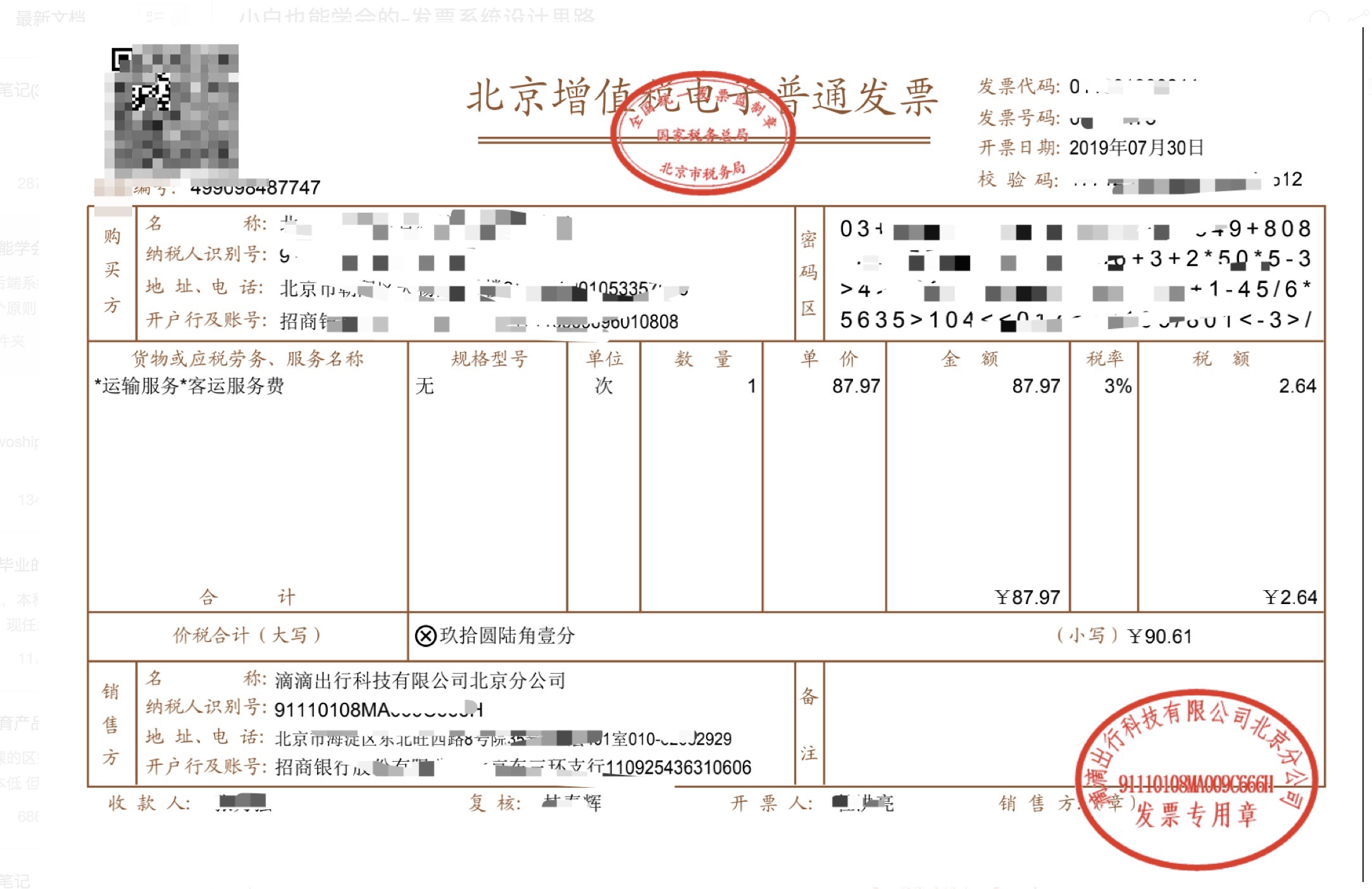

- 如何快速区分含税价和不含税价?可以通过查看发票或合同等相关文件,明确标注是否有税。

- 不同行业含税单价计算差异大吗?是的,不同行业税率和税种都不同,例如,服装行业与高科技行业在税负上存在较大区别。

- 含税单价计算错误会导致什么后果?可能导致财务报表失真、税务风险、企业利润受损等,严重者甚至会受到法律制裁。

- 如何避免含税单价计算错误?建议使用专业的财务软件、认真核对税率和税种、定期进行财务审计。

- 如何提高含税单价计算的效率?建议学习相关的税务知识、熟练掌握相关软件,并建立完善的财务管理流程。

含税单价计算的未来发展趋势

随着我国税制改革的不断深入,含税单价的计算方法也会不断调整和完善。

未来,随着数字化技术的不断发展,更多企业会采用智能化的财务管理系统来进行含税单价的计算。这些系统不仅能够提高计算的效率和准确性,还能够提供更加完善的数据分析和报表功能。

此外,随着我国与国际市场的进一步融合,企业需要更加关注国际税务规则的变化,并及时调整自身的含税单价计算方法,以适应全球化的竞争环境。

为了更好地应对未来挑战,企业需要加强税务管理人才的培养,提高员工的税务知识水平和专业技能。

同时,税务机关也需要加强税务信息公开和服务力度,为企业提供更加便捷高效的税务服务。

鄂ICP备15020274号-1

鄂ICP备15020274号-1