本文详细阐述了信用贷款怎么申请办理,包括申请条件、所需材料、办理步骤以及风险注意事项。文章还分析了不同类型信用贷款的优劣势,并对信用贷款的未来发展趋势进行了展望。希望读者能够通过本文了解信用贷款申请的流程,并谨慎评估自身情况,理性选择贷款机构,避免不必要的风险。申请信用贷款前,务必仔细阅读贷款合同,了解各项条款。

信用贷款申请条件:资质评估是关键

申请信用贷款的首要步骤是了解并满足贷款机构的申请条件。一般来说,申请人需要具备良好的信用记录,这通常体现在个人征信报告上。征信报告会记录个人信用历史,包括信用卡还款、贷款还款等信息。良好的信用记录通常表现为无逾期记录或逾期记录极少,且信用评分较高。

除了信用记录,申请人还需要提供稳定的收入证明,以确保具备还款能力。收入证明可以是工资流水、纳税证明、银行存款证明等。不同的贷款机构对收入的要求有所不同,部分机构会更关注申请人的工作稳定性和职业类型。

此外,申请人通常还需要年满18周岁,具有完全民事行为能力。有些机构还会对申请人的年龄、居住地等方面提出要求。总而言之,申请人需要满足贷款机构设定的各项条件,才能顺利通过资质评估。

例如,一些银行会对申请人的工作年限、收入水平有较高的要求;而一些互联网金融平台则对信用记录更加看重,对收入要求相对较低。根据自身情况选择合适的贷款渠道非常重要。

信用贷款申请材料:准备充分事半功倍

准备齐全的申请材料是提高信用贷款申请成功率的关键。通常所需的材料包括身份证、户口本、收入证明、工作证明、征信报告等。其中,身份证和户口本是必备材料,用于验证申请人的身份信息。收入证明和工作证明用于证明申请人的还款能力和工作稳定性,这些材料可以是工资流水、纳税证明、社保证明、劳动合同等。

征信报告则体现了申请人的信用记录,贷款机构会根据征信报告中的信息对申请人的信用状况进行评估。此外,有些机构还会要求提供房产证、车辆行驶证等其他材料,作为补充材料或抵押物。不同类型的贷款,所需材料可能略有差异。

需要注意的是,所有提供的材料必须真实有效,否则可能会影响贷款申请的审批结果,甚至会造成严重的后果。在准备材料的过程中,要仔细检查材料的完整性和有效性,确保没有错误或遗漏。

例如,如果收入证明上的信息与实际情况不符,贷款机构可能会拒绝申请;如果提供的材料不完整,审核流程也可能会被延误。

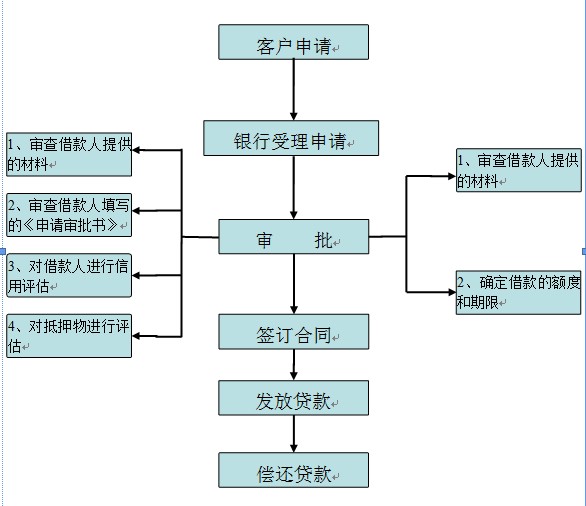

信用贷款申请流程:步骤清晰,快速便捷

- 选择合适的贷款机构:根据自身需求和条件,选择合适的贷款机构,如银行、互联网金融平台等。

- 提交贷款申请:在线或线下提交贷款申请,并上传所需材料。

- 等待审核:贷款机构对申请材料进行审核,审核时间因机构而异。

- 签订贷款合同:审核通过后,签订贷款合同,明确贷款金额、利率、期限等信息。

- 放款:贷款机构将贷款发放到申请人的账户。

- 按时还款:按合同约定,按时还款,维护良好的信用记录。

- 提前做好还款规划:评估个人还款能力,合理安排还款计划,避免逾期。

信用贷款的风险与挑战:理性评估,谨慎决策

虽然信用贷款方便快捷,但同时也存在一定的风险和挑战。其中一个主要的风险是高利率。相对于其他类型的贷款,信用贷款的利率通常较高,这会增加借款人的还款负担。此外,如果借款人未能按时还款,可能会产生逾期费用和罚息,甚至会影响个人信用记录。

另一个风险是贷款机构的选择。市场上存在一些不正规的贷款机构,这些机构可能会收取高额费用或采用不正当的催收手段。因此,借款人需要谨慎选择贷款机构,选择正规、信誉良好的机构进行贷款。

此外,过度依赖信用贷款也可能带来风险。如果借款人过度使用信用贷款,可能会导致债务负担过重,影响个人财务状况。因此,借款人需要理性评估自身还款能力,避免过度借贷。

例如,一些不法机构会利用高息诱惑借款人,一旦逾期则会进行暴力催收。选择正规的金融机构可以有效规避此类风险。

信用贷款的未来发展趋势:科技赋能,普惠金融

随着科技的不断发展,信用贷款的未来发展趋势将呈现以下特点:首先是科技赋能。人工智能、大数据等技术的应用将提升信用评估的效率和准确性,同时也会优化贷款审批流程,缩短放款时间。其次是普惠金融。信用贷款将进一步惠及更多人群,尤其是一些传统金融机构难以触及的群体。

未来,信用贷款的审批流程将更加简化,申请门槛将更低,放款速度将更快。同时,随着监管力度的加强,贷款机构的经营将更加规范,借款人的权益将得到更好的保护。

此外,信用贷款产品将更加多元化,满足不同人群的需求。例如,针对特定人群或特定场景的信用贷款产品将不断涌现。

根据相关机构的预测,未来几年信用贷款市场规模将持续增长,这将为更多人提供便捷的融资渠道。

鄂ICP备15020274号-1

鄂ICP备15020274号-1