本文详细解释了逾期利息的计算方法,涵盖了不同类型的贷款和信用卡逾期情况,并分析了逾期利息计算中的关键因素,例如利率、时间和本金。文章还探讨了避免逾期利息的策略以及逾期利息相关的法律风险和应对措施。最后,文章展望了逾期利息计算方法的未来发展趋势,强调了科技赋能和监管规范的重要性,旨在帮助读者更好地理解和应对逾期利息问题,避免不必要的经济损失,例如信用卡逾期利息、贷款逾期利息等。

逾期利息计算方法概述:不同贷款类型的差异

逾期利息的计算方法并非千篇一律,它与具体的贷款类型、合同约定以及相关法律法规密切相关。

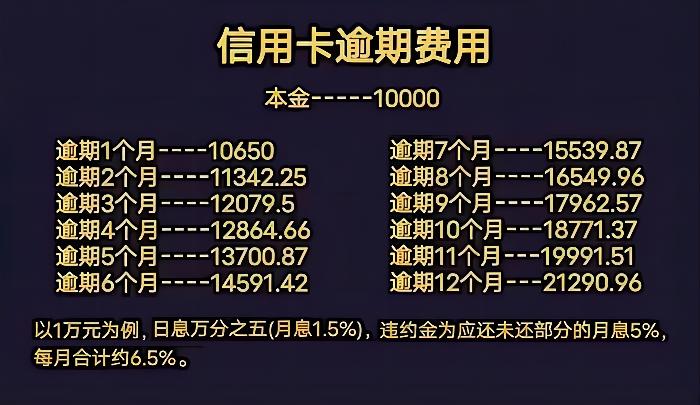

例如,信用卡逾期利息通常按照每日万分之五的比例计算,并且是复利计算,也就是利滚利。这意味着,如果您的信用卡逾期一天,产生的利息会在第二天继续计息,以此类推。而一些贷款产品,如个人住房贷款或汽车贷款,其逾期利息计算方式则可能有所不同,可能采用约定利率或法定利率进行计算,具体的计算方法会在贷款合同中明确约定。

此外,一些机构可能会在合同中约定罚息,这部分罚息会额外添加到逾期利息中。因此,在签订贷款合同时,一定要仔细阅读合同条款,了解清楚逾期利息的具体计算方法,避免日后发生纠纷。

为了方便理解,我们以信用卡逾期为例,假设您有一张信用卡,信用额度为10000元,逾期一天,那么逾期利息为10000*0.0005=5元。如果连续逾期一个月(按30天计算),则逾期利息为5*30=150元,这还不包括可能存在的罚息。但实际计算中,可能会存在一些细微差别,具体以实际合同为准。

逾期利息计算中的关键因素:利率、时间、本金

逾期利息的计算主要取决于三个关键因素:利率、时间和本金。

利率是计算逾期利息的关键参数,它通常由贷款合同约定或相关法律法规规定。不同的贷款产品或机构,其利率水平可能会有所差异。

时间是指逾期的时间长度,逾期时间越长,产生的逾期利息就越多。

本金是指贷款的初始金额,本金越大,产生的逾期利息也越高。

一些机构还会根据逾期天数对逾期利息进行分级,例如,逾期30天以内和逾期30天以上的利息计算标准可能有所不同。

举例说明,假如借款10000元,年利率为10%,逾期30天,那么按单利计算的逾期利息约为(10000*10%/365*30)=82元。但需要注意的是,实际计算中,往往会根据不同的合同约定和法律规定有所不同,单利计算方式并不常见,多数情况下是采用复利方式计算,实际利息可能高于此数额。

如何避免逾期利息:提前做好还款规划

- 制定合理的还款计划,确保按时还款。

- 设置自动还款功能,避免因忘记还款而产生逾期利息。

- 密切关注账户余额和还款日期,及时了解自己的还款情况。

- 遇到经济困难及时与贷款机构沟通,寻求帮助。

- 养成良好的理财习惯,避免过度负债。

逾期利息的法律风险及应对策略

逾期利息虽然是贷款机构保护自身利益的一种手段,但如果逾期利息过高或计算方式不合理,可能会涉及到相关的法律风险。

根据我国相关法律法规,贷款机构收取的逾期利息不能超过法定利率的四倍,否则会被视为高利贷,并且相关合同条款无效。

因此,如果遇到贷款机构收取过高逾期利息的情况,可以向相关的监管部门进行投诉。

此外,在签订贷款合同时,一定要仔细阅读合同条款,了解清楚逾期利息的计算方法和相关的法律规定,避免日后发生纠纷。如有疑问,应及时咨询专业人士。

一些不规范的贷款公司可能会采用各种手段收取高额利息,比如以各种名目收取额外费用等,消费者需提高警惕。要选择正规的金融机构办理贷款业务,避免落入高利贷陷阱。

逾期利息计算方法的未来发展趋势:科技赋能与监管规范

随着金融科技的发展,逾期利息的计算方法也可能会发生一些变化。例如,一些机构可能会采用更智能化的计算方式,例如大数据分析来更精准地评估借款人的信用风险,并根据风险水平调整逾期利息的计算方法。

与此同时,监管部门也可能会出台更严格的法规来规范逾期利息的计算方式,以保护消费者的权益。这可能会导致一些不规范的机构被淘汰,从而促进整个金融市场的健康发展。

未来,更透明、更公平的逾期利息计算方法将会成为主流,以避免因计算方法不明确而产生的纠纷。同时,对逾期还款的教育和引导也将会加强,以提升国民的金融素养,减少逾期还款事件的发生。

鄂ICP备15020274号-1

鄂ICP备15020274号-1